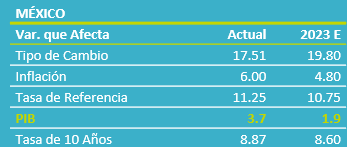

- Noticia: Esta mañana el INEGI publicó el dato del Indicador de Consumo Privado en el Mercado Interno para marzo de 2023, que creció 3.4% a/a con cifras originales, y 0.3% m/m con cifras desestacionalizadas.

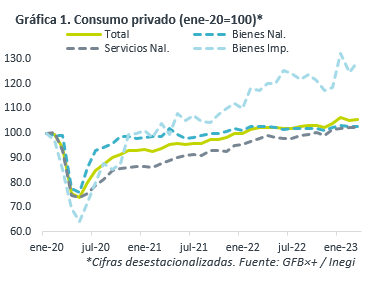

- Relevante: Tras su retroceso anterior, el indicador rebotó mensualmente, en mayor medida gracias al desempeño del consumo de bienes de importación, por su parte, el de servicios creció marginalmente y el de bienes de origen nacional se estancó. A tasa anual, la variable se desaceleró marginalmente.

- Implicación: La variable exhibirá un menor ritmo de crecimiento en los próximos meses, afectada por la desaceleración económica, tanto interna como externa, que a su vez afectará a variables como el empleo y la captación de remesas, pero también porque la inflación seguirá elevada pese a moderarse, y, finalmente, los costos del financiamiento al crédito seguirán siendo restrictivos.

Bajo desempleo fue el salvavidas del consumo en el 1T

Con cifras originales, el indicador se desaceleró de 3.5 a 3.4% a/a. Así, promedió un crecimiento de 4.8% en el 1T23.

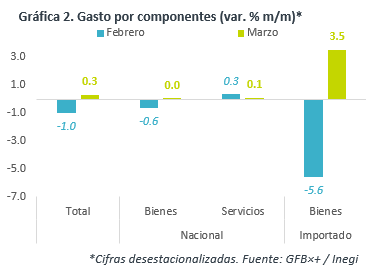

Mensualmente y con cifras ajustas por efectos estacionales, el indicador rebotó 0.3%, devolviendo parte de la caída de febrero (-1.0%). Los bienes de origen importado y nacional rebotaron en el tercer mes del año, tras debilitarse durante febrero (ver Gráfica 2). Por su parte, el gasto en servicios volvió a crecer por cuarta lectura al hilo, pero continuó desacelerándose.

El sólido desempeño del consumo privado y el repunte de marzo se puede explicar en buena medida por el bajo nivel de la tasa de desempleo, que marcó un mínimo desde 2005. Esto ha contrarrestado: i) la elevada inflación, aunque se ha desacelerado (6.85% a/a); ii) el efecto adverso de la apreciación cambiaria el valor de las remesas en pesos; y, iii) el ligero deterioro en la confianza del consumidor durante marzo (-0.4 pt m/m).

Perderá gas en próximos trimestres

A pesar del sólido inicio de año, estimamos que el consumo privado muestre un menor ritmo de crecimiento en los próximos trimestres, especialmente aquel destinado a bienes y servicios más discrecionales.

Ello, bajo el supuesto de una próxima desaceleración económica, cuyos estragos se resentirían en el empleo y la confianza. Por su parte, aunque estimamos que la inflación siga desacelerándose, esta se mantendría relativamente elevada, mermando el poder adquisitivo de los hogares. Finalmente, se encuentra el endurecimiento de las condiciones financieras, derivado de las acciones del Banco de México para controlar el alza en precios.

Te recomendamos

ECONOTRIS: ANTAD: Consumo Sólido

NOTICIA: Las ventas mismas tiendas de la ANTAD registraron un crecimiento de 10.1% durante el cuarto mes de 2016. El crecimiento más elevado desde…

ECONOTRIS: Moderado Consumo Privado

El Instituto Nacional de Geografía y Estadística (INEGI) reportó que las ventas de establecimientos minoristas se incrementaron en 5.6% en el segundo…