Económico

Perspectiva. No se esperan mayores catalizadores para la sesión de hoy, tras asimilarse las cifras negativas de comercio exterior en China y después de que la OCDE advirtiera que el crecimiento económico para este y el próximo año sería relativamente modesto. El rendimiento del treasury a 10 años asciende a 3.71% (+5.2 pb.), su primera alza en tres días. Al tiempo que el índice dólar se deprecia 0.1%, el USDMXN baja a $17.36, su menor nivel desde 2016. El precio del petróleo WTI rebota a 72.6 dpb (+1.2%); el oro se debilita 0.3%.

Global: Perspectivas económicas OCDE. En el reporte, se señaló que la economía mundial ha comenzado a mejorar, pero se alertó que el repunte será débil y persisten riesgos a la baja. Se ajustó ligeramente al alza el pronóstico del PIB global para este año, de 2.6 a 2.7%; la perspectiva para 2024 se mantuvo en 2.9%.

CHI: Balanza comercial mayo. Las exportaciones cayeron 7.5% a/a, su peor desempeño desde enero y reflejando un posible deterioro en la demanda mundial. Las importaciones retrocedieron 4.5%.

A seguir. Cifras semanales de inventarios de petróleo en los EE. UU.

Bursátil

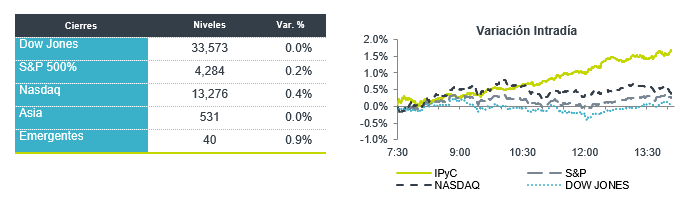

Máximos de 2023. Los futuros de los mercados accionarios estadounidenses operan en terreno positivo, en una tensa calma pendiente de nuevos datos económicos que anticipen el rumbo que pueda tomar la decisión de política monetaria para la siguiente semana. Los índices se han ubicado en su nivel más alto, el S&P de nueve meses y el Nasdaq en un máximo de 2023. En la parte corporativa la SEC demandó a Coinbase debido a que ha evadido requisitos de divulgación de las leyes de valores. A nivel internacional los datos de exportaciones de China muestran una caída al igual que las importaciones, lo que anticipa una débil recuperación a nivel mundial. Mientras que el Banco Mundial incremento la expectativa para el PIB mundial a 2.1% desde 1.7%, subiendo a México a 2.5% anual. Hoy en la agenda se tienen los datos de balanza comercial en EEUU y datos de crédito al consumidor.

Positivo

- TESLA: El sitio web se mostró una actualización, en donde el Modelo 3 y Modelo Y, son elegibles para el crédito fiscal de USD$7,500 de Ley de Reducción de Inflación.

- STITCH FIX: Después de presentar ingresos y EBITDA mejor a lo esperado, gracias a mejoras en eficiencias la compañía sube en preapertura.

- NOVO CURE: Presentó datos clave de un estudio relacionado con el tratamiento para cáncer de pulmón.

- YEXT: Reportó USD$0.08 por acción mientras que el consenso esperaba USD$0.05, así mismo superaron el esperado en ingresos.

Neutral

- ASUR: En mayo el tráfico de pasajeros incrementó 3.2% a/a, en donde el tráfico doméstico creció 13.9% a/a y el internacional 0.1% a/a. Por país se presentaron las siguientes variaciones anuales: México +6.8%; Colombia -14.2% y Puerto Rico +15.5%.

- OMA: Durante mayo el tráfico de pasajeros en sus aeropuertos aumentó 10.2% a/a, con un crecimiento de 9.3% a/a en tráfico doméstico y de 18.3% a/a en tráfico internacional.

- VOLAR: En mayo los pasajeros transportados aumentaron 11.1% a/a, con un crecimiento de 5.1% a/a en pasajeros nacionales y de 39.0% a/a en internacionales. El factor de ocupación fue de 84.5% desde 87.8% en mayo de 2022.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.84% (+0pb) y el spread de tasas contra el bono estadounidense en 518pb. La curva de Mbonos se ajustó con tendencia de empinamiento, beneficiando los nodos de corto plazo con bajas de hasta -9pb, mientras la parte de 10 años en adelante se depreció un par de puntos base después de que Hacienda anunciara una permuta de valores donde estará extendiendo duración y lanzando además un nuevo bono de 3 años que tendrá vencimiento en septiembre de 2026.

En la apertura, esperamos que los Mbonos se presionen al alza y mantengan el sesgo de empinamiento previo a la subasta sindicada de mañana y la permuta que se llevará a cabo el jueves; perdiendo valor también por la presión en los bonos estadounidenses donde la referencia de 10 años cerró en 3.66% (-2pb) y hoy sube a 3.72%.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…