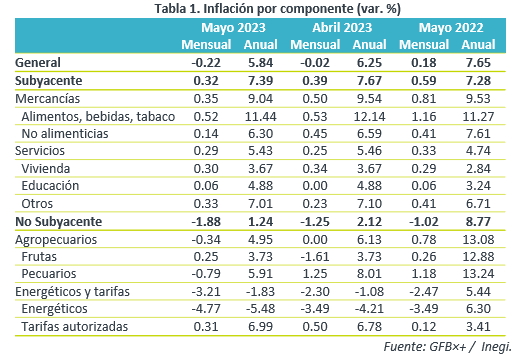

- Noticia: La inflación al consumidor durante mayo de 2023 creció 5.84% a tasa anual, debajo del 5.90% esperado por GFB×+ (consenso: 5.88%). El índice subyacente* se ubicó en 7.39%, prácticamente en línea con nuestra proyección de 7.40%.

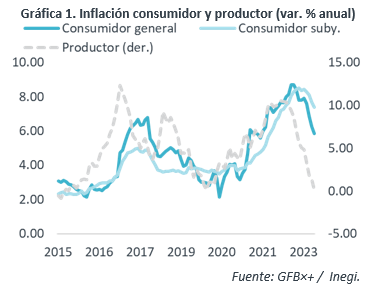

- Relevante: La inflación anual fue la menor desde agosto de 2021, pero sigue lejos de la meta del Banxico. El índice subyacente se desaceleró por cuarta lectura consecutiva, donde el componente de mercancías continúa desacelerándose con más claridad que el de los servicios.

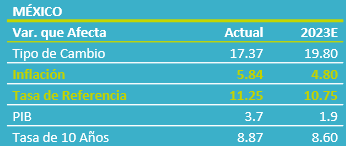

- Implicación: El dato conocido hoy –algo debajo de lo esperado- confirma nuestra expectativa de que el Banxico mantendría una pausa monetaria en los próximos dos trimestres y, posteriormente, si el panorama para la inflación es más favorable, comenzaría a reducir paulatinamente el nivel de la tasa objetivo en el 4T23.

La menor inflación para un mes de mayo desde 2019

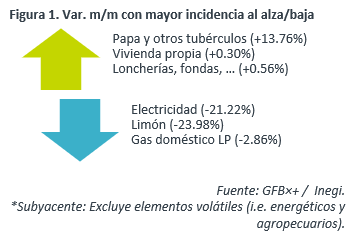

La inflación general vio su menor variación mensual para un mayo en cuatro años, al retroceder 0.22%. El descenso se debió a la caída en productos agropecuarios y energéticos. En estos últimos, destacó la baja en electricidad, ya que, como cada año, en mayo inició el programa de tarifas de temporada cálida en 11 ciudades; también bajaron notablemente los precios del gas de uso doméstico.

Inflación anual: subyacente hiló cuatro meses a la baja

La inflación anual fue la menor desde agosto 2021, aunque sigue lejos del rango de tolerancia del Banxico (3% +/- 1%). Gran parte de la moderación sigue debiéndose al índice no subyacente, conforme queda atrás el efecto del inicio de la guerra en UKR sobre los precios de materias primas agropecuarias y energéticas.

El subyacente se moderó por cuarta lectura al hilo y vio su menor variación anual 12 meses. Las mercancías, aunque todavía exhiben altas tasas de crecimiento, siguen desacelerándose con claridad, reflejando la dilución de los choques de oferta y la apreciación cambiaria. Los servicios se han moderado ligeramente, al ser más sensibles a las presiones salariales, y ante la normalización en los patrones de consumo (i.e. rotación del gasto de bienes a servicios).

Costos al productor profundizan descenso

Se desaceleraron de 1.35 a 0.11% a/a, su menor variación desde mayo 2015, ante la menor cotización de materias primas, la reducción en costos logísticos y la apreciación del MXN. El costo de bienes destinados al consumo final se moderó de 6.23 a 5.79%, mínimo desde finales de 2021.

Se refuerza escenario de pausa monetaria

Proyectamos que la inflación interanual continúe desacelerándose en los próximos meses, aunque con algunos de sus componentes mostrando cierta renuencia a disminuir, provocando que la variable vuelva a colocarse dentro del rango de tolerancia del Banxico (3% +/- 1%) hasta inicios de 2025.

La dilución de los diversos choques de oferta experimentados en años pasados, la apreciación del tipo de cambio y la expectativa de menores presiones de demanda en los próximos trimestres –aunque el consumo privado ha sido más resiliente a lo esperado-, son algunos de los factores que estimamos que contribuirán a que la inflación mantenga una tendencia descendente. Por otro lado, el componente de los servicios, dentro del índice subyacente, seguiría exhibiendo renuencia a disminuir. Ello, como resultado de las presiones salariales y otras distorsiones en los procesos de formación de precios, que típicamente son observadas después de un prolongado y acentuado periodo inflacionario.

Finalmente, consideramos que, si la inflación se desacelera como se espera, la Fed termina su ciclo de alzas en las tasas de interés y el tipo de cambio se mantiene relativamente estable, el Banxico dejará sin cambios la tasa objetivo en los próximos dos trimestres. Posteriormente, sujeto a que el panorama para la inflación sea menos adverso, prevemos que el Banco Central opte por comenzar a reducir paulatinamente el nivel de la tasa objetivo a partir del 4T23.

Te recomendamos

ECONOTRIS: INFLACIÓN MX: En Mayo Pesan Subsidios

NOTICIA: Se publicó la inflación correspondiente al mes de mayo. El dato arrojó una variación anual de 6.16% para el índice general, en línea con el…

ECONOTRIS: INFLACIÓN MX: Mayores Avances en Mayo

NOTICIA: El INEGI publicó la inflación correspondiente a la primera quincena de mayo. El dato arrojó una variación anual de 6.17% para el índice…