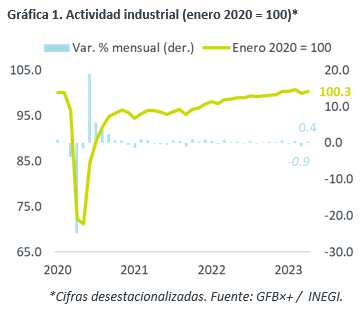

- Noticia: El INEGI publicó esta mañana el Índice de Actividad Industrial para abril, el cual creció 0.7% a/a, por debajo del 1.3% previsto por GFB×+ y el consenso. A tasa mensual y con cifras ajustadas, avanzó 0.4%.

- Relevante: La industria recuperó parte de la caída de marzo y se colocó 0.3% arriba de niveles prepandémicos. Al interior, solamente la minería y la manufactura se expandieron respecto al mes inmediato anterior.

- Implicación: Aunque la mayor resiliencia a la esperada en el consumo en MX y los EE. UU. darán soporte a la producción industrial en el corto plazo, se anticipa que la demanda se debilite en los próximos trimestres, conforme se resientan más los efectos del apretamiento monetario mundial.

Rebote parcial

En abril, a tasa anual y con cifras originales, la industria se desaceleró de 1.5 a 0.7%, lo cual puede deberse al efecto Semana Santa, ya que, con cifras ajustadas, se aceleró de 1.5 a 1.6%. La variación mensual (cifras ajustadas) mostró un rebote de 0.4% tras la caída de 0.9% de marzo, la peor desde septiembre ’21 (variante Delta del virus). Así, el indicador se colocó 0.3% arriba de niveles prepandémicos.

- Minería (1.9% a/a, 0.3% m/m). Devolvió parte de la baja de marzo (-3.5% m/m), ante el repunte en la minería no petrolea y en servicios relacionados con minería.

- Gen., transmisión EAyG (0.6% a/a, -2.0% m/m). Mayor descenso mensual desde septiembre ’21, al extenderse la debilidad en la industria eléctrica. Es la rama con peor desempeño respecto a lo visto antes del covid (-15.7%).

- Construcción (-2.0% a/a, -2.0% m/m). Experimentó su peor caída mensual desde junio ‘21. La debilidad en edificación y trabajos especializados eclipsó el rebote en obras de ingeniería civil. Continuó rezagada vs. niveles prepandémicos (-7.9%).

- Manufactura (1.4% a/a, 2.1% m/m). Mayor expansión mensual en 18 lecturas, pero tras caer en febrero y marzo. El repunte estuvo en línea con la aceleración en la industria estadounidense (+0.5% m/m). Destacó la mejora en la manufactura automotriz y de maquinaria y equipo. Única rama que superó niveles de inicios de ‘20 (6.1%).

Desaceleración en próximos trimestres

La resiliencia que ha mostrado el consumo privado en MX y en los EE. UU., junto con la reconfiguración en las cadenas globales de suministro, son factores positivos para el panorama de la industria en MX. Sin embargo, se espera que la producción de bienes se desacelere próximamente.

El bajo desempleo en MX y los EE. UU. soportaría al consumo y la producción de bienes en el corto plazo. Sin embargo, la erosión del poder adquisitivo de los hogares, el apretamiento monetario y un entorno económico más incierto impactarán negativamente en los próximos trimestres al consumo, la inversión y las exportaciones, reflejándose ello en un menor dinamismo en la producción industrial.

Lo mencionado arriba sería parcialmente contenido bajo el supuesto de que, en los próximos años, MX se beneficie del proceso de reagrupamiento de las cadenas de suministro mundiales y de la implementación del T-MEC.

Te recomendamos

Eco B×+: Producción industrial acelera el paso en abril…

Noticia: El INEGI reveló hoy el Índice de Actividad Industrial para abril, el cual creció 2.7% a/a, por arriba del 0.5% esperado por GFB×+ y del 1.6%…

ECONOTRIS: CHINA: Producción de Abril

La Oficina Nacional de Estadísticas de China anunció que la producción industrial creció 5.9% en abril respecto al mismo mes del año previo,…