Económico

Perspectiva. Hoy permanecerán cerrados los mercados estadounidenses por la conmemoración del “Día de la Liberación” (Juneteenth), por lo que anticipamos un entorno de escasa liquidez en mercados domésticos. Además, no se espera información económica de relevancia. Por otro lado, reportes en China apuntan a una menor probabilidad de que se aprueben más estímulos económicos. Los rendimientos a 10 años de los bonos gubernamentales se presionan al alza de forma generalizada en Europa: Alemania (2.51%, +4.2 pb.), Italia (4.12%, +9.1 pb.), Reino Unido (4.44%. +3.9 pb.). Al tiempo que el índice dólar se aprecia 0.2%, el USDMXN sube a $17.12 (+3 cts.), devolviendo parte de la caída de la semana pasada (-19 cts.). El precio del petróleo WTI se mantiene en 71.8 dpb (+0.1%); el oro se debilita 0.4%.

A seguir. Más de adelante en la semana, destacan las comparecencias de J. Powell ante el Congreso; los anuncios de política monetaria del BoE y del Banxico; los PMIs preliminares para junio en los EE. UU. y la Eurozona; la inflación para la primera quincena de junio en México.

Bursátil

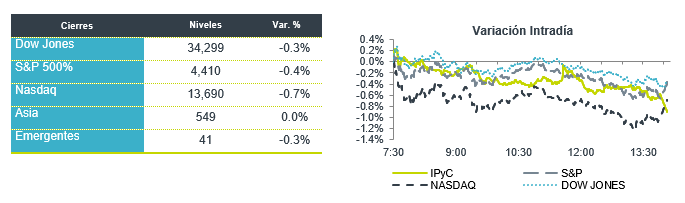

Feriado, Día de la Emancipación. Los mercados financieros estadounidenses permanecen cerrados este día, en Europa y Asia los mercados se ubican con movimientos a la baja. En EEUU tras una semana de fuertes ganancias, donde el Dow Jones subió un 1.3%, el S&P 500 subió un 2.6%, acumulando una quinta ganancia semanal y su mejor desempeño desde marzo, mientras que el Nasdaq Composite subió un 3.3% por octava semana ganadora consecutiva. Los inversionistas siguen valorando la pausa monetaria que dio la FED en materia de tasas de interés, aunque hay la posibilidad de que retome el aumento en el mes de julio, de acuerdo con lo señalado por J. Powell, presidente de la FED. Mientras tanto se observa riesgo en el incremento de uso de tarjetas de crédito de acuerdo con el Banco de la Reserva Federal de Nueva York, los consumidores ahora tienen un saldo récord de USD$988 bn en sus tarjetas, 17% más que el año anterior. A nivel internacional Goldman Sachs redujo las perspectivas de crecimiento para China a 5.4% desde 6.0%. En la agenda para esta semana será importante el testimonio de J. Powell ante el Congreso; se publicarán los PMI manufactureros preliminares de junio en EEUU y Zona Euro, decisión de política monetaria en China y MX además en México ventas minoristas de abril y la inflación para la 1Q jun.

Positivo

- TESLA: Las acciones de la compañía tuvieron su mejor semana desde 2009 luego de que dio a conocer sus planes para la producción de vehículos eléctricos.

Neutral

- FIBRA SHOP: Informó que como parte del plan de refinanciamiento que está llevando, el pasado 14 de junio firmó un contrato de crédito con una línea revolvente por hasta P$2,400 millones a un plazo máximo de 4 años.

- DRAFT KINGS: Realizó una oferta por USD$195 millones para adquirir a los activos en EEUU de PointsBet’s, esta oferta superó a la de Fanatics, que anteriomente había ofrecido USD$150 millones por los activos de la empresa.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.78% (+0pb) y el spread de tasas contra el bono estadounidense queda en 501pb. La curva de Mbonos se ajustó +1pb en promedio, en línea con el ajuste al alza en la curva estadounidense, pero mostrando mayor resiliencia y apetito tras la compresión en el spread de las últimas semanas. El bono estadounidense de 10 años cerró en 3.77% (+5pb).

En la apertura, esperamos que los Mbonos se mantengan alrededor de niveles de cierre y anticipamos poco volumen y operación por el feriado en EEUU donde conmemoran el Día de Emancipación.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…