Económico

Perspectiva. Estimamos que el apetito por riesgo se vea erosionado, después de que ayer J. Powell y otros funcionarios de la Fed señalaran que considerarían necesario realizar más ajustes en las tasas de interés, así como ante las débiles cifras de actividad económica publicadas en Europa esta mañana. El rendimiento del treasury a 10 años baja a 3.70% (-9.3 pb.) y el índice dólar se aprecia 0.4%, en línea con una mayor demanda por activos de refugio. El USDMXN se cotiza en $17.19, prácticamente sin cambios respecto al cierre de ayer. El petróleo WTI cae a 68.3 dpb (-1.8%); el oro se aprecia 0.9%.

EZ: PMI junio (P). El indicador compuesto vio su menor expansión en lo que va del año, al colocarse en 50.3 pts., debajo de lo previsto (52.5 pts.). La actividad en el sector servicios se desaceleró, al pasar de 55.1 a 52.4 pts.; el sector manufacturero registró su peor contracción desde mayo de 2020,

MX: Anuncio Banxico. Ayer, el Banco Central decidió, por unanimidad, mantener la tasa objetivo en 11.25%, tomando en consideración: i) la postura monetaria actual; y, ii) la desaceleración en la inflación. Se reiteró que, dado que el panorama para la inflación todavía es complicado y con riesgos al alza, la tasa objetivo se mantendría en el nivel actual “por un periodo prolongado”.

A seguir. Hoy, en los EE. UU., los PMIs preliminares para junio y declaraciones de la Presidente de la Fed de Cleveland. La próxima semana, destaca: la participación de los titulares de la Fed, BCE, BoE y BoJ en el foro de bancos centrales del BCE; indicadores de inflación para junio en la EZ; el ingreso y gasto personal para mayo en los EE. UU.; en MX, el Igae de abril y cifras de empleo para mayo.

Bursátil

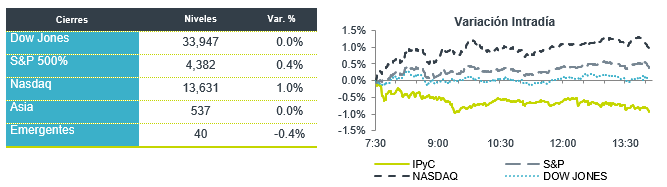

Semana negativa. Los futuros de los mercados accionarios operan en terreno negativo, de finalizar a la baja romperían el ciclo semanal alcista que habían presentado en las últimas semanas. Hasta ayer se presenta un retroceso de 1.0% en el Dow Jones, 0.6% en el S&P y 0.4% en el Nasdaq. Los inversionistas fueron cautelosos del escenario que marco el presidente de la FED, respecto a una mayor restricción monetaria en la segunda mitad de 2023, lo que podría llevar a las tasas de interés a colocarse en un rango de 5.25% a 5.75% al cierre de año. A nivel internacional los mercados siguen los datos de PMI de Japón y de Europa, mismos que fueron por debajo de lo esperado. En la agenda económica se espera el dato de Servicios en EEUU y se mantendrán pendientes de las declaraciones de la presidenta de la Fed de Cleveland, Loretta Mester que hablara en un foro.

Positivo

- CARMAX: Después de presentar un reporte mejor a lo esperado en términos de ingresos, sube en pre mercado 6.8%.

Neutral

- GAP: Realizó el pago del vencimiento del Certificado Bursátil con clave de pizarra “GAP 20-2”, equivalente a un valor de Ps. 602.0 millones. El pago fue realizado con los recursos obtenidos de la última emisión de certificados bursátiles.

- FINN: El día de ayer concluyó la primera ronda de suscripción exclusiva para los tenedores de certificados, que suscribieron 143.4 millones de certificados a un precio de P$5.8 por CBFI. La segunda ronsa iniciará el 23 de junio y terminará el 27 de junio.

Negativo

- STARBUCKS: Cae 1.1% en pre mercado después de que el sindicato anunciara que algunas tiendas se declararán en huelga a partir del viernes.

- VIRGIN GALACTIC: Después de anunciar que recaudó USD$300 millones a través de una oferta de acciones ordinarias, así como de anunciar que quiere recaudar otros USD$400 millones cae en pre mercado 12.4%.

- ACCENTURE: A pesar de reportar tanto en utilidades como en ingresos mejor a lo esperado la compañía cae en pre mercado 1.5%.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.68% (-5pb) y el spread de tasas contra el bono estadounidense en 498pb. La curva de Mbonos se apreció al bajar -4pb en promedio, mientras que la curva de treasuries se presionó ligeramente al alza. El comunicado de Banxico estuvo en línea con lo esperado, manteniendo la tasa en11.25%. Sin embargo, el dato de inflación ocasionó un rally en la parte de 2 a 5 años de la curva.

El bono de 10 años estadounidense cerró en 3.79% (+7pb) y hoy cotiza en 3.72% (-7pb). En México, esperamos que las tasas continúen el rally, siguiendo la baja en tasas en EUA.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…