Económico

Perspectiva. Estimamos probable que el apetito por riesgo sea parcialmente limitado por la expectativa de que un mayor apretamiento monetario por parte de la Fed derive en una desaceleración económica. No descartamos implicaciones del episodio de inestabilidad vivido el fin de semana en Rusia. Tras los eventos en Rusia, el precio del petróleo WTI sube a 69.5 dpb (+0.5%). Posiblemente reflejando una mayor demanda por activos seguros, el rendimiento del treasury a 10 años desciende a 3.68% (-5.2 pb.) y el oro se fortalece 0.6%. Al tiempo que el índice dólar se deprecia 0.3%, el USDMXN baja a $17.13 (-5 cts.), devolviendo parte del alza de la semana pasada (+9 cts.).

MX: Igae abril. Creció 2.5% a tasa anual y con cifras originales, desacelerándose respecto al 2.7% de marzo. Con cifras ajustadas, rebotó 0.8% m/m (-0.2% anterior); se observaron avances en las tres ramas de la actividad: agropecuaria 1.2%, industrial 0.4%, servicios 1.0%.

A seguir. Hoy, declaraciones de la Presidente del BCE, al inicio del foro de bancos centrales de Sintra, y subastas de mercado de dinero en los EE. UU. Más adelante en la semana, la participación de los titulares de la Fed, BCE, BoE y BoJ en el foro de Sintra; indicadores de inflación para junio en la EZ; el ingreso y gasto personal para mayo en los EE. UU.; en MX, cifras de empleo para mayo.

Bursátil

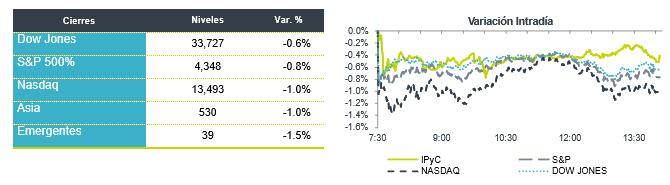

Atentos a datos económicos. Los futuros de los mercados accionarios se ubican con variaciones marginales de baja, manteniendo la cautela de la semana anterior por las palabras del presidente de la FED, Jerome Powell, de una política monetaria más agresiva para la segunda parte del año. A nivel internacional se presentó volatilidad ante los acontecimientos del fin de semana en Rusia con el motín de Yevgeny Prigozhin, el jefe de la fuerza mercenaria del Grupo Wagner, fue una breve rebelión, pero se esperan más noticias. En la parte corporativa Goldman Sachs inició el despido de 125 puestos como parte de su plan de reducción de costos. En la semana los inversionistas prestaran atención a los datos de confianza del consumidor y datos de inflación en EEUU así como los comentarios del presidente de la FED. Por su parte la temporada de reportes del 2T23 está iniciando y se esperan los reportes de Carnival, Walgreens Boots Alliance y Nike en la semana.

Positivo

- LUCID: Anunció una asociación con Aston Martin para suministrar sistemas de tren motriz y baterías, Aston le dará a la compañía una participación del 3.7% y pagos en efectivo.

- PACWEST: Ares Management adquirió una cartera financiera de USD$3,500 millones.

Neutral

- VESTA: Lanzó su oferta pública inicial de 12,500,000 American Depositary Shares que representan 125,000,000 de sus acciones ordinarias. Vesta busca recaudar aproximadamente USD$400 millones.

- TELEVISA: El Instituto Federal de Telecomunicaciones notificó a la subsidiaria de la Compañía, Cablevisión, S.A. de C.V., la resolución mediante la cual el Instituto autorizó la prórroga de vigencia del Título de Concesión, por un plazo adicional de 30 años que vencen el 23 de septiembre de 2059.

Negativo

- PFIZER: Informó que suspenderá el desarrollo clínico de su medicamento experimental para obesidad y diabetes.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.59% (-9pb) y el spread de tasas contra el bono estadounidense en 493pb. La curva de Mbonos se apreció al bajar -10pb en promedio, en línea con la curva de treasuries.

El bono de 10 años estadounidense cerró en 3.73% (-4pb) y hoy cotiza en 3.68% (-5pb). En México esperamos que las tasas mantengan su correlación con las tasas en EUA.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…