Económico

Perspectiva. No descartamos que pueda mejorar el apetito por riesgo el día de hoy, en respuesta a la expectativa de estímulos económicos en China (un periódico gubernamental afirmó que se tomarían medidas “pro-crecimiento”) y a la lectura positiva de los datos de órdenes de bienes durables en los EE. UU. Por otro lado, ello sería parcialmente compensado por el tono restrictivo de las declaraciones de la Presidente del BCE, quien afirmó que “no es probable que el banco central anuncie con confianza en el futuro próximo que se ha alcanzado el nivel terminal de las tasa de interés”. El rendimiento del treasury a 10 años repunta a 3.73% (+0.8 pb.) y el índice dólar se deprecia 0.3%, posiblemente ante una menor demanda por activos de refugio. El USDMXN desciende a $17.08 (-6 cts.). El precio del petróleo WTI baja a 68.5 dpb (-1.2%) y el oro se fortalece 0.2%.

EE. UU.: Órdenes bienes duraderos mayo (P). Se aceleraron a tasa mensual, de 1.2 a 1.7% m/m, cuando se esperaba un retroceso de 0.9%. Excluyendo equipo de transporte (volátil), rebotaron 0.6% vs. -0.6% en abril. Las órdenes de bienes de capital (símil de inversión) crecieron 0.7%, su mayor avance en cuatro lecturas.

MX: Balanza comercial mayo. El déficit comercial se redujo en mayo a 0.5 mmdd vs. 3.2 mmdd en abril (cifras ajustadas). Las exportaciones ascendieron a 49.3 mmdd (+0.5% m/m), mientras que las importaciones se moderaron a 49.8 mmdd (-2.6% m/m).

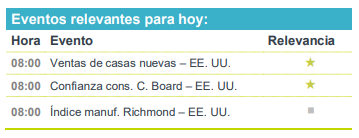

A seguir. Indicadores de confianza del consumidor (C. Board) para junio, ventas de casas nuevas de mayo y actividad manufacturera regional en los EE. UU.; subastas de valores gubernamentales en MX.

Bursátil

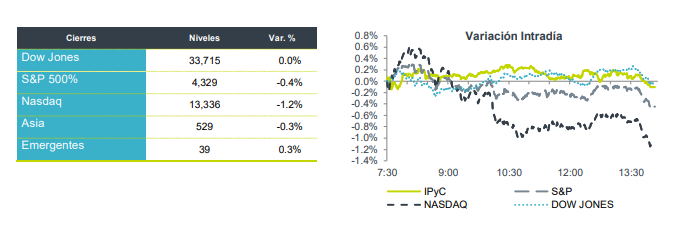

Se acerca fin de mes y de trimestre. Los futuros de los índices accionarios en EEUU operan con movimientos mixtos, el futuro del S&P y el del Nasdaq muestran ligeros avances mientras que el del DJI retrocede. En cuanto a cifras económicas, en EEUU se espera la publicación de las órdenes de bienes durables durante mayo, la venta de casas nuevas y el Índice de confianza del consumidor del Conference Board. En Europa, destacaron las declaraciones de Christine Lagarde en el Foro anual de banqueros centrales, organizado por el BCE, en donde la presidenta del organismo manifestó que anticipan otra alza de tasas en julio además de que ve poco probable afirmar que se ha alcanzado el pico en los niveles de tasas. A nivel geopolítico, persiste la atención sobre la evolución de las tensiones en Rusia luego del intento de rebelión del fin de semana por parte del grupo Wagner.

Positivo

- DELTA AIRLINES: La compañía compartió un pronóstico de utilidades para todo el año de USD$6.0 por acción, así mismo espera una fuerte demanda.

- ELI LILLY: Publicó resultados clínicos que mostraron que su fármaco experimental retatrutide ayudó a pacientes a perder hasta 24% de su peso en un año.

Neutral

- AMX: Fitch califica la emisión propuesta por hasta P$20,000 millones de AMX en ‘A-‘ y ‘AAA(mex)’. Fitch espera que los recursos provenientes de la emisión se utilicen para fines corporativos incluidos proyectos ambientales y sociales, y refinanciamiento de deuda a corto plazo.

- BANREGIO: HR Ratings ratificó las calificaciones de ‘HR AAA’ con Perspectiva Estable y de ‘HR+1’ para el Programa Dual de CEBURS de Start Banregio por un monto de P$10,000m y a las emisiones vigentes a su amparo.

- FIBRASHOP: Informó que el 23 de junio de 2023, liquidó al vencimiento el bono “FSHOP19”, cuyo principal era por P$130 millones.

Negativo

- WALGREENS BOOTS ALLIANCE: Anunció una reducción en su guía anual, así mismo presentó utilidades por debajo de lo esperado.

- LORDSTOWN MOTORS: Se declaró en bancarrota y demandó a Foxconn por un acuerdo fracasado.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…