Económico

Perspectiva. Estimamos altamente probable que predomine un sentimiento de cautela, mientras se está a la espera de la participación de los titulares de la Fed, BCE, BoJ y BoE en un panel del foro de Sintra, así como en respuesta a reportes que aseguran que la administración Biden buscaría restringir más las exportaciones de tecnología a China. El rendimiento del treasury a 10 años desciende a 3.74% (-2.3 pb.) y el índice dólar se aprecia 0.4%, en línea con un mayor apetito por activos seguros. El USDMXN sube a $17.11 (+3 cts.), recortando parte del descenso de los dos días previos. El petróleo WTI se cotiza en 67.5 dpb (-0.4%), su menor nivel en más de dos semanas; el oro (-0.4%) baja por segundo día consecutivo.

EE. UU.: Aplicaciones para hipotecas; balanza comercial. Las aplicaciones crecieron 3.0% la semana pasada, por encima del 0.5% anterior y sumando tres lecturas al alza. La balanza comercial registró un déficit de 91.1 mmdd en mayo, menor al de abril (97.1 mmdd), ya que las importaciones (254.0 mmdd, -2.7%) se debilitaron más que las exportaciones (162.8 mmdd, -0.6%).

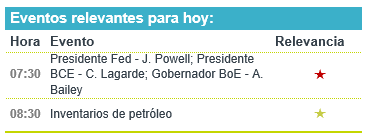

A seguir. La participación en el foro de Sintra de los titulares del BCE, BoE, BoJ y la Fed. En los EE. UU., cifras de inventarios semanales de petróleo, mientras que la Fed revelará los resultados de las pruebas de estrés a bancos.

Bursátil

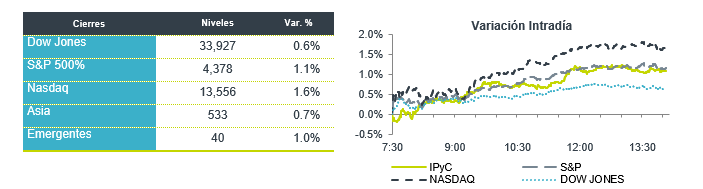

Presión en tecnológicas. Los futuros de los mercados financieros estadounidenses operan con movimientos mixtos, donde el Nasdaq presenta retrocesos luego de que The Wall Street Journal informara que EEUU. estaba considerando nuevas restricciones a la exportación de chips a China. Lo anterior genera retroceso en acciones como Nvidia. Cabe señalar que el impulso por Inteligencia Artificial ha motivado que el Nasdaq observe una en el primer semestre del año. Por su parte, los inversionistas mantienen cautela al escenario de tasas mayores para la segunda parte del año. En la agenda económica se esperan los datos de solicitudes de hipotecas y de inventarios mayoristas. La atención estará en la participación del presidente de la Reserva Federal, Jerome Powell, en su ponencia ante un panel de políticas en el Foro del Banco Central Europeo sobre Banca Central en Sintra, Portugal, junto con otros presidentes de bancos centrales. En reportes hoy se esperan Micron, General Mills y Rivant.

Positivo

- FIBRA MACQUARIE: Anunció el dos nuevas líneas de crédito no garantizadas vinculadas a la sustentabilidad para repagar las notas de colocación privada por USD$250 millones. El costo promedio ponderado de deuda de Macquarie se ha reducido a 5.5% por año, mientras que el plazo promedio ponderado de vencimiento de la deuda ahora es de 4.6 años.

- SNOWFLAKE: La empresa reiteró su guía de crecimiento para 2023.

Neutral

- AUTLÁN: Informa al público inversionista que el próximo 5 de julio de 2023, se pretende amortizar anticipadamente los Certificados Bursátiles con clave de pizarra “AUTLAN00322”.

- FINN: Ayer concluyó la Segunda Ronda de suscripción exclusiva para los Tenedores, se suscribieron un total de 116,571,630 CBFIs, y el precio de suscripción fue de P$5.80.

Negativo

- GENERAL MILLS: La empresa reportó ganancias de USD$1.07 vs USD$1.12 estimado por el mercado, así como menores ingresos.

- NVIDIA: Debido a los informes de que la administración de EEUU está considerando nuevas restricciones a las exportaciones de chips de inteligencia artificial a China, la acción retrocede en preapertura.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.59% (+3pb) y el spread de tasas contra el bono estadounidense queda en 482pb. La curva de Mbonos subió +4pb en promedio, cediendo al movimiento de alza en los bonos estadounidenses que se presionaron tras una sesión cargada de buenos datos económicos que dan soporte a la posibilidad de que la FED suba tasas en la reunión de finales de julio.

En la apertura, esperamos que los Mbonos se aprecien marginalmente, así como hacen los bonos globales; quedando atentos a la evolución de las tensiones comerciales entre China y EEUU tras el anuncio de que este último podría estar anunciando más restricciones a las exportaciones de chips hacia China. Además, a las 7:30am está programada la intervención de los banqueros centrales Christine Lagarde, del BCE; Jerome Powell, de la FED; Kazou Ueda, del Banco de Japón; y Andrew Bailey, del Banco de Inglaterra en un foro de banca central en Portugal que seguramente estará moviendo a los mercados de bonos a nivel internacional. El bono estadounidense de 10 años cerró en 3.77% (+4pb) y en la apertura baja a 3.75%.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…