Económico

Perspectiva. Estimamos que se vaya asimilando la posibilidad de un mayor apretamiento monetario en países desarrollados, en respuesta a las recientes declaraciones de banqueros centrales, las cifras de inflación en Alemania y los sólidos datos económicos en los EE. UU. El rendimiento del treasury a 10 años sube a 3.80% (+9.5 pb.); su símil alemán asciende a 2.38% (+6.9 pb.). El índice dólar se fortalece 0.2% y, en línea con ello, el USDMXN repunta a $17.12 (+3 cts.), borrando sus bajas iniciales. El petróleo WTI cae a 69.2 dpb (+-0.5%) y el oro se deprecia 0.6%.

Foro de Sintra. Ayer participaron en un panel los titulares del BCE, BoE, BoJ y la Fed. Resaltaron la persistencia en la inflación subyacente. La Presidente del BCE adelantó que probablemente vuelvan a subir las tasas en julio. Por su parte, J. Powell afirmó que la Fed podría requerir emplear un mayor apretamiento monetario; hoy, en Madrid, reafirmó que algunos miembros del Comité estiman que las tasas de interés podrían subir en dos o más ocasiones.

ALE: Inflación al consumidor junio (P). Prácticamente en línea con lo esperado, se aceleró de 6.1 a 6.4%, después de haber hilado tres lecturas a la baja. Parte de ello se atribuyó a un efecto base, por lo apoyos gubernamentales provistos el año pasado en servicios de transporte público.

EE. UU.: PIB 1T23 (T); solicitudes seguro desempleo. En la tercera revisión del PIB, resaltó que este se revisó al alza, de 1.3 a 2.0% t/t an. (1.4% esperado); el consumo personal pasó de 3.8 a 4.2%; los deflactores de precios general y subyacentes se revisaron de 4.2 a 4.1% y de 5.0 a 4.9%, respectivamente. La semana pasada, se registraron 239 mil nuevos reclamos por seguro de desempleo, su menor lectura desde finales de mayo.

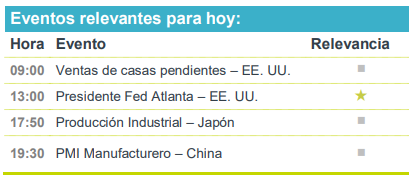

A seguir. Declaraciones del Presidente de la Fed de Atlanta; y, por la noche, los PMI para junio en China.

Bursátil

Repunte en bancos y tecnológicas. Los futuros de los principales índices accionarios en EEUU operan con movimientos al alza, impulsados por el repunte en las acciones de los sectores de tecnología y los bancos, en donde destacó que JPMorgan, Bank of America y Wells Fargo, entre otros, superaron las pruebas de estrés anuales realizadas por la Reserva Federal. Los mercados se acercan al cierre del primer semestre, en donde acumulan un desempeño positivo. El día de hoy, en cuanto a cifras económicas, destaca que el PIB del primer trimestre en EEUU creció 2% de acuerdo con la revisión final, lo que implica un alza desde el 1.3% que se había estimado en la primera estimación.

Positivo

- AMX: Informa que a partir del próximo 17 de julio de 2023, realizará el pago de la primera exhibición del dividendo ordinario por la cantidad de P$0.23, el siguiente pago será el 13 de noviembre de 2023.

- MICRON: Presentó un reporte que superó expectativas, así mismo compartió una perspectiva alcista; sin embargo, la prohibición de China de los chips de esta compañía sigue siendo un factor en contra.

- NVIDIA: En una conferencia la directora financiera de la compañía comentó que las restricciones a la exportación de sus productos no generarían un efecto inmediato

- JOBY AVIATION: Anunció una inversión de capital de USD$100 millones de SK telecom de Corea del Sur, así mismo recibió un permiso para comenzar las pruebas de vuelo de su primer vehículo eléctrico.

- WELLS FARGO, JPMORGAN Y BANK OF AMERICA: Aprobaron las pruebas de estrés anual de la Reserva Federal.

- VIRGIN GALACTIC: Anunció que estaría listo para el lanzamiento de su primer vuelo espacial comercial este jueves.

Neutral

- AUTLAN: Actualiza la fecha de amortización anticipada de Certificados Bursátiles con clave de pizarra “AUTLAN00322” para el próximo 6 de julio de 2023.

- BACHOCO: Informa respecto al proceso de desliste que la intención de iniciar una OPA de las acciones de las que es titular el público inversionista, que la oferta sería realizada al precio que resulte mayor entre el valor de cotización durante los últimos 30 días de negoción y el valor contable de las acciones de acuerdo con el último reporte trimestral presentado.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.59% (+0pb) y el spread de tasas contra el bono estadounidense en 488pb. La curva de Mbonos se ajustó con tendencia de empinamiento, siendo los mayores beneficiados los plazos de 10-30 años, mientras la parte corta de la curva permanece ligeramente presionada al alza por el refuerzo restrictivo de varios de los banqueros centrales más importantes del mundo dejando claro que aún falta un largo camino por recorrer para controlar la inflación.

En la apertura, esperamos que los Mbonos se deprecien de forma importante, así como lo hacen los bonos en EEUU tras el sólido reporte de PIB que en la tercera revisión evidencia un crecimiento mucho más robusto de los estimados anteriores; además de ver solidez en el mercado laboral e incorporando a los precios el comentario de Powell hoy por la mañana donde dice claramente que al menos faltan otras dos alzas a la tasa de interés, afectando en mayor medida los bonos de 2 años con alzas de hasta +15pb. El bono de 10 años estadounidense cerró en 3.71% (-6pb) y hoy sube a 3.82%.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…