Económico

Perspectiva. Es altamente probable que prevalezca algo de cautela tras cifras débiles de índices de compras en Europa y en China, así como a la espera de las minutas de la Fed, las cifras de empleo en los EE. UU. y la visita de la Secretaria del Tesoro estadounidense a China, más adelante en la semana. Esta mañana el rendimiento del treasury a 10 años se ubica en 3.84%, esperando las declaraciones que harán algunos miembros de la Fed a lo largo de la semana, mientras que el dólar se aprecia 0.1% frente a la cesta de divisas; el USDMXN baja 2 cts y abre en $17.09. En cuanto a materias primas, destaca el avance en los precios del petróleo (WTI +1.1%, Brent +0.9%), asimilando los reportes de que Arabia Saudita extenderá un mes la reducción en meta de producción de crudo (1 millón de barriles diarios) y Rusia recortaría su producción en 500 mil barriles diarios.

E. Z.; PMI manufacturero. De acuerdo con la cifra final, el indicador se situó en 43.4 pts durante junio, ligeramente debajo del 43.6 pts esperado. Así, registró su peor mes desde junio de 2020 (pandemia). Al interior, los PMI de algunas economías como ALE e ITA también cayeron más de lo esperado.

China; PMI Manufacturero Caixin. Si bien fue menor que su lectura previa, el indicador logró mantenerse en terreno expansivo por segundo mes, e, incluso, superó sus expectativas (50.5 pts obs., 50.2 pts esp., 50.9 pts ant.).

A seguir. Hoy, en los EE. UU., subastas de mercado de dinero, el ISM manufacturero y las ventas de autos para junio; en MX, las remesas para mayo, el PMI manufacturero para junio y la encuesta Banxico. Más adelante en la semana, las minutas de la Fed y las nóminas no agrícolas de junio, en los EE. UU.; en MX, las minutas del Banxico, la inversión fija bruta y el consumo privado de abril, y la inflación de junio.

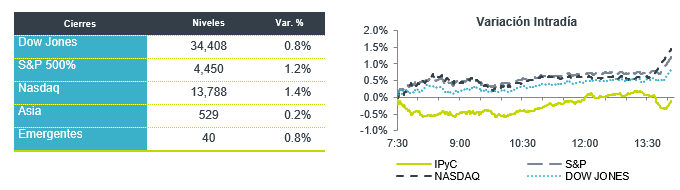

Bursátil

Previo a Feriado de 4 de julio. Los futuros de los mercados accionarios estadounidenses operan con variaciones marginales y de forma mixta, previo al feriado de 4 de julio, en una jornada en la que operaran solo medio día. Los inversionistas, tras haber observado en el primer semestre de 2023 uno de los mayores rendimientos en 40 años en el sector de las tecnológicas, donde el Nasdaq subió 31.7%, se concentran en lo que viene para la segunda parte del año con una mayor presión en tasas de interés, por lo que la atención en materia económica se tendrá en los datos de empleo que se publicaran el viernes. En temas políticos, la secretaria del Tesoro de EEUU., Janet Yellen, viajará a Beijing buscará mejorar la relación con China. En la parte corporativa para el 2T23 de acuerdo con Refinitiv, se espera que las utilidades de las empresas retrocedan 5.7%, sin el sector energía sería de -0.1%, los ingresos crecerían 3.6%. Los mercados estadounidenses, cierran a las 13:00 (11:00am tiempo local) y estarán cerrados el martes.

Positivo

- FIBRA HOTEL: Fitch Ratings subió la calificación nacional de largo de Fibra Hotel (Fibra Hotel) y la calificación de los certificados bursátiles fiduciarios (CBF) FIHO 19 a ‘AA-(mex)’ desde ‘A+(mex)’. La Perspectiva es Estable.

- TESLA: Sube en pre mercado 7.0% después de superar las expectativas en temas de entrega y producción en el segundo trimestre.

- ACCIONES DE ENERGÍA: Suben en pre mercado impulsadas por un incremento en los precios del crudo después de que exportadores recortaron el suministro para agosto

Neutral

- AMX: Fitch Ratings ratificó la calificación nacional de largo plazo de América Móvil, en ‘AAA(mex)’. Al mismo tiempo afirmó las calificaciones internacionales de riesgo emisor en monedas local y extranjera en ‘A-’. La Perspectiva de las IDR es Positiva. La Perspectiva de la calificación nacional se mantiene Estable.

Negativo

- APPLE: Circula en medios que la compañía estaría planeando reducir la producción de auriculares Vision Pro, por lo que cae en pre mercado 0.4%.

- ASTRAZENECA: Cae en pre mercado 5.7% después de anunciar resultados preliminares de un ensayo fase tres contra el cáncer de pulmón que no generó resultados significativos.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.67% (-3pb) y el spread de tasas contra el bono estadounidense queda en 483pb. La curva de Mbonos registró otro día con tendencia de aplanamiento, afectando los cortos plazos con alzas de +4pb, mientras los nodos de 10-30 años tuvieron una apreciación de -3pb en promedio; en línea con el aplanamiento también de la curva estadounidense que sigue ajustándose y presionando en particular los bonos de corto plazo por el refuerzo restrictivo de la FED y la previsión de al menos dos alzas de tasa adicionales en lo que resta de 2023.

En la apertura, esperamos que los Mbonos se mantengan alrededor de niveles de cierre, así como hacen los bonos en EEUU, anticipando además poca operación y volumen hoy y mañana por las festividades del 4 de julio. El bono estadounidense de 10 años cerró en 3.84% (+0pb) y en la apertura se mantiene en el mismo nivel, a la espera del Índice de Manufactura que se publicará a las 8am.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…