Económico

Perspectiva. En un entorno de bajo volumen de operaciones por el feriado del Día de la Independencia de EE. UU., la atención de los inversionistas está puesta en las nuevas tensiones comerciales entre China y Occidente luego de que el país asiático anunciara nuevas restricciones a la exportación de algunos minerales claves para otras industrias como el galio y el germanio a partir del próximo mes. Asimilando esta información, el precio de algunos metales industriales disminuye (cobre -0.4%, aluminio -0.1%). Por su parte, el precio del petróleo (WTI) escala 1.9% a 71.1 dpb. El USDMXN abre prácticamente sin cambios en $17.04.

MX; venta de autos, remesas, PMI, IMEF. En junio se comercializaron 113.5 mda, 25.7% a/a y 6.3% vs jun-19. En el acumulado del año se han vendido 633.1 mil unidades. En ese mes, el PMI manufacturero sorprendió positivamente al situarse en 50.9 pts (50.8 pts esp.), sumando cinco meses consecutivos por arriba de los 50.0 pts, por su parte, el IMEF rebotó 1.2 pts m/m también a 50.9 pts, regresando a terreno expansivo. En mayo, las remesas crecieron 10.7% a/a, marcando un récord para un mismo mes (5.7 mmdd) y en el acumulado del año (24.7 mmdd).

A seguir. En MX, subastas del mercado de dinero y reservas internacionales.

Bursátil

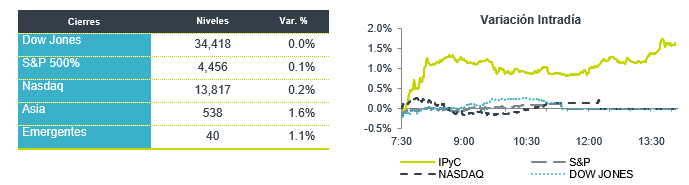

Feriado en EEUU por día de la independencia. El día de hoy el mercado en EEUU no tendrá operaciones debido al feriado por el día de la independencia, por lo que se espera que el volumen en otros mercados sea bajo. El día de ayer, los índices accionarios en EEUU cerraron con alzas, iniciando el segundo semestre de forma positiva, luego de que durante la primera mitad del año el mercado accionario ha tenido un buen desempeño, impulsado principalmente por las acciones del sector tecnológico. Esta semana será importante la publicación de cifras el mercado laboral correspondientes a junio, las cuales se publican el viernes y se espera ayuden a tener una mejor perspectiva sobre la próxima decisión de política monetaria de la Fed. Asimismo, también hay expectativa sobre los resultados corporativos del segundo trimestre del año, que empiezan a publicarse este mes. En Europa, los mercados accionarios operan con movimientos mixtos, mientras que en el mercado de materias primas el precio del petróleo muestra avances.

Positivo

- BANCOS: Circula en medios que JPMorgan, Wells Fargo y Morgan Stanley, estarían incrementando su dividendo después de aprobar la prueba de estrés anual de la Reserva Federal.

- RIVIAN: La compañía superó las expectativas de entregas trimestrales de autos eléctricos, también reiteró su objetivo de producción anual de 50,000 unidades.

Neutral

- GCARSO: Fitch Ratings ratificó las calificaciones nacionales de largo y corto plazo en ‘AAA(mex)’ y ‘F1+(mex)’, respectivamente. La Perspectiva de la calificación de largo plazo es Estable.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.68% (+1pb) y el spread de tasas contra el bono estadounidense queda en 482pb. La curva de Mbonos se ajustó otra vez con tendencia de aplanamiento, subieron +4pb los nodos de corto plazo, mientras los bonos de 10-30 años registran solo un par de puntos al alza, cediendo al movimiento de las tasas en EEUU que siguen dando mayor peso al sesgo restrictivo de la FED que a los datos que evidenciaron una caída en los índices de manufactura. El bono estadounidense de 10 años cerró en 3.86% (+2pb).

En la apertura, esperamos que los Mbonos se mantengan alrededor de niveles de cierre, con poca operación y volumen por ser 4 de julio, reanudando el movimiento a partir de mañana, atentos a los datos que faltan por publicar esta semana, en particular mañana los Índices de Servicios y el Reporte de Empleo en EEUU el viernes.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…