Económico

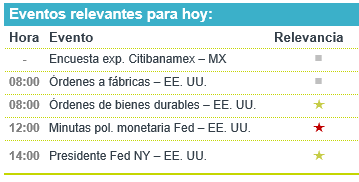

Perspectiva. Tras el feriado de ayer, hoy reabren los mercados estadounidenses. Anticipamos un entorno de cautela, después de los datos del PMI Caixin de China menos sólidos a lo esperado, y a la espera de la publicación de las minutas de la última reunión de la Fed y de las declaraciones del Presidente de la Fed de NY. El rendimiento del treasury a 10 años (3.87%, +1.6 pb.) y el índice dólar (+0.1%) presentan alzas acotadas. El USDMXN desciende tres centavos, a $17.03, mínimo desde 2015. El precio del petróleo WTI sube a 71.2 dpb (+2.0%), asimilando los recortes en la producción anunciados por A. Saudita y Rusia; el oro se aprecia 0.2%.

MX: Consumo privado, inversión fija bruta abril; confianza del consumidor junio. Con cifras ajustadas, el consumo privado creció 0.5% m/m y 3.5% a/a; la inversión fija bruta retrocedió 0.3% m/m y se expandió 7.0% a/a. La confianza del consumidor subió a 45.2 pts., su nivel más alto desde noviembre 2021.

A seguir. En los EE. UU., las órdenes fabriles para mayo, las minutas de la Fed y el discurso del Presidente de la Fed de NY.

Bursátil

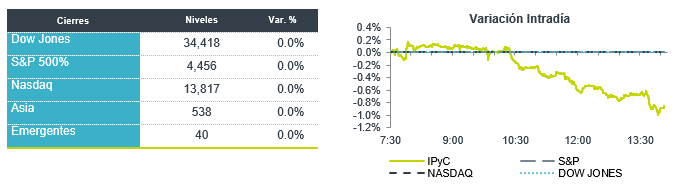

Atención en Minutas de la FED. Los futuros de los mercados accionarios estadounidenses se ubican en terreno negativo, tras el feriado que presentaron ayer hoy los inversionistas muestran cautela y se concentran en datos económicos y están a la espera de las minutas de la FED correspondiente al mes de junio, donde podrían encontrar alguna señal adicional sobre que esperar en política monetaria. A nivel internacional destaca el discurso del presiden de China Jinping, respecto a una mayor cooperación, discurso que contrasta con la decisión del lunes de endurecer los controles de exportación de dos metales como contramedida a las restricciones tecnológicas occidentales. Por su parte los datos del sector de servicios de China, muestran una desaceleración en junio. En la agenda económica además de las minutas se esperan los datos de pedidos de fábrica y bienes duraderos de EEUU..

Positivo

- BANCOS: Circula en medios que JPMorgan, Wells Fargo y Morgan Stanley, estarían incrementando su dividendo después de aprobar la prueba de estrés anual de la Reserva Federal.

- RIVIAN: Después de que el lunes informara un incremento en entregas de vehículos que superaron las expectativas sube 6.5%.

Negativo

- UNITED PARCEL SERVICE: Cae poco más de 1.0% en pre mercado después de que parecía que el sindicato y la compañía habían llegado a un punto muerto en las negociaciones, cabe mencionar que el contrato actual vence a finales de julio.

- ASTRAZENECA: Después de anunciar que los resultados preliminares de su tratamiento de cáncer de pulmón de fase tres no son estadísticamente significativos, cae en pre mercado 3.0%.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.72% (+4pb) y el spread de tasas contra el bono estadounidense queda en 486pb. La curva de Mbonos subió +4pb en promedio, en un día de poca actividad por el feriado estadounidense.

En la apertura, esperamos que los Mbonos se mantengan alrededor de niveles de cierre, atentos al deterioro en el apetito de riesgo por las renovadas preocupaciones del crecimiento económico en China tras la publicación del decepcionante Índice de Servicios, muy por debajo de los estimados. El bono estadounidense de 10 años hoy sube a 3.87% (+1pb) a la espera de ver a las 8am los reportes de Órdenes de Fábricas y Bienes Durables, además de las minutas de la última reunión de la FED a las 12pm donde posiblemente se haya presentado un interesante debate sobre pausar o no las alzas de tasas después de 10 subidas consecutivas.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…