- Noticia: Esta mañana el INEGI publicó el dato del Indicador de Consumo Privado en el Mercado Interno para abril de 2023, el cual creció 2.5% a/a con cifras originales, y 0.5% m/m con cifras desestacionalizadas.

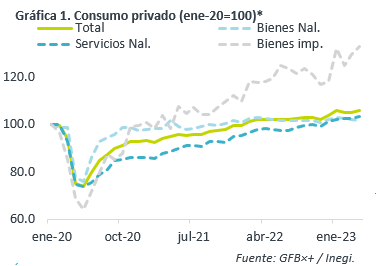

- Relevante: La variable se expandió mensualmente por segunda lectura consecutiva, e incluso más que en marzo. Al interior, el avance tanto en el componente de servicios como en el de bienes de importación, opacaron el retroceso en el de bienes nacionales. Anualmente exhibió su crecimiento más débil desde 2021.

- Implicación: El consumo privado seguirá debilitándose en la segunda mitad del año, ya que la inflación seguirá elevada pese a moderarse, así mismo, los costos financieros seguirán siendo restrictivos. Por otro lado, la desaceleración económica local y externa, seguirá afectando a algunas variables relacionadas (e. g. empleo, confianza, remesas).

Sólido inicio del 2T, aunque avance no fue generalizado

A tasa anual y con cifras originales, el indicador se moderó de 3.3 a 2.5%, su menor variación en 25 meses. Esto pudo deberse a las distorsiones por la Semana Santa, ya que, con cifras desestacionalizadas, se aceleró de 3.2 a 3.5%.

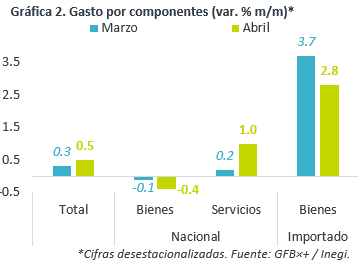

Mes a mes y con cifras ajustas, sumó dos lecturas al alza e incluso se aceleró, de 0.3 a 0.5%. Al igual que en marzo, el crecimiento se explicó por los componentes de servicios –que vio su mayor expansión desde diciembre- y bienes de origen importado (ver Gráfica 2); el apartado de bienes de origen nacional sumó tres lecturas a la baja.

El desempeño favorable del consumo privado continúa siendo respaldado por los bajos niveles de desempleo, que, pese a repuntar ligeramente en abril a 3.0%, se mantuvo cerca de mínimos históricos. Así mismo, la confianza del consumidor subió a 44.1 pts. (+0.3 pts. m/m). Por su parte, la inflación, aunque continúa elevada, vio su menor expansión anual desde octubre 2021 (6.25% a/a).

Vendrían nuevos tropiezos

Prevemos que el consumo privado agote su dinamismo con más claridad en la segunda mitad del año.

La inflación seguirá elevada pese a moderarse algo más, erosionando el poder adquisitivo de los hogares. Los altos niveles de inflación también harán que las tasas de interés se mantengan elevadas, restringiendo el acceso al crédito. Por otro lado, la tasa de desempleo subiría algo más, bajo la expectativa de una desaceleración económica en la segunda mitad del año. Finalmente, una probable recesión en los EE. UU. implicaría un menor dinamismo en las remesas, las cuales, además, ya han empezado a perder poder adquisitivo ante la apreciación del MXN.

Te recomendamos

Eco B×+: Consumo privado acelera el paso en abril…

Noticia: Hace unos momentos el INEGI dio a conocer el dato del Indicador de Consumo Privado en el Mercado Interno correspondiente a abril de 2022, el…

ECONOTRIS: Moderado Consumo Privado

El Instituto Nacional de Geografía y Estadística (INEGI) reportó que las ventas de establecimientos minoristas se incrementaron en 5.6% en el segundo…