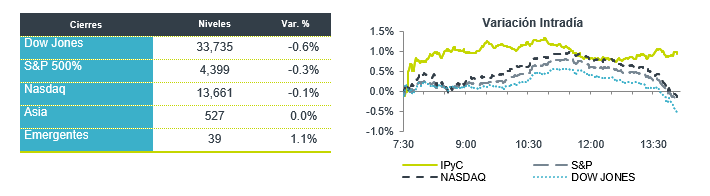

Económico

Perspectiva. Prevemos un entorno de cautela, después de que las cifras de inflación en China reflejaran fragilidad en la economía asiática, y mientras se está a la espera de los datos de inflación al consumidor (miércoles) y del inicio de la temporada de reportes corporativos en los EE. UU. En el lado positivo, China anunció estímulos al sector inmobiliario y la visita a Beijing de la Sria. del Tesoro americano, J. Yellen, tuvo un tono conciliador. Finalmente, hoy serán relevantes las declaraciones de cuatro miembros de la Fed y del Gobernador del BoE. El rendimiento del treasury a 10 años sube a 4.08% (+1.6 pb.) y el índice dólar se aprecia 0.3%. El USDMXN exhibe movimientos marginales, cotizándose en $17.12 (-3 cts.). El precio del petróleo WTI baja a 73.1 dpb (-1.0%); el oro se debilita 0.5%.

CHI: Inflación junio. La inflación al consumidor se desaceleró de 0.2 a 0.0% a/a (0.2% esperado), su menor variación desde febrero de 2021. Parte de la debilidad podría reflejar un débil dinamismo económico en el país asiático. Los precios al productor se adentraron en terreno negativo, al pasar de -4.6 a -5.4% a/a (-5.0% esperado).

A seguir. Hoy, declaraciones del Gobernador del BoE y de cuatro funcionarios de la Fed. Mas adelante en la semana, cifras de inflación al consumidor y al productor para junio, y el Beige Book de la Fed, en los EE. UU.; la producción industrial para mayo en la Eurozona; y, en México, las ventas para junio de asociados a la ANTAD y la actividad industrial de mayo.

Bursátil

Inflación e inicio de temporada de reportes. Los futuros de los mercados accionarios estadounidenses operan de forma mixta, donde los inversionistas se preparan para iniciar la temporada de reportes corporativos con los bancos, así como conocer el dato de inflación de junio que se publicará el miércoles y el índice de precios al productor que se dará a conocer el jueves. Los datos serán relevantes para anticipar como sería el movimiento de las tasas de interés por parte de la FED en la reunión de política monetaria que sostendrá a finales de mes. En la parte corporativa, a partir del jueves se publicará el reporte de BlackRock, y el viernes JPMorgan Chase, Wells Fargo y Citi. Se estima que los bancos mostraran presión en sus utilidades, como resultado de mayores costos. De acuerdo con Refinitiv las utilidades de la muestra de las 500 empresas del S&P en el segundo trimestre de 2023 retrocederían 6.4% a/a, excluyendo el sector energía la caída sería de 0.7% a/a. En la parte política, la secretaria del Tesoro, Janet Yellen, regresó de un viaje de cuatro días a China, donde se discutieron las restricciones que impusieron a las exportaciones de productos tecnológicos clave, la seguridad nacional y el cambio climático, entre otros temas.

Positivo

- META: La nueva plataforma Threads atrajo a más de 100 millones de usuarios desde su lanzamiento el miércoles de la semana anterior.

- FISKER: Después de anunciar una oferta de notas convertibles de USD$340 millones, sube en preapertura.

- VOLAR: Durante junio el número de pasajeros transportados incrementó 13.7% a/a, con un aumento de 10.9% a/a en pasajeros nacionales y de 24.3% a/a en internacionales. El factore de ocupación fue de 83.3%.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.92% (+4pb) y el spread de tasas contra el bono estadounidense en 486pb. La curva de Mbonos se ajustó con tendencia de aplanamiento al cierre de la semana, presionado al alza por las tasas de los bonos estadounidenses que en los últimos dos días se depreciaron notablemente como consecuencia del tono aún muy restrictivo de la FED y los datos económicos que evidencian todavía un sobrecalentamiento en el sector laboral.

En la apertura, esperamos que los Mbonos se deprecien un par de puntos base, manteniendo la alta correlación con la curva estadounidense que aún mantiene algo del sesgo alcista de la semana pasada. El bono de 10 años estadounidense cerró en 4.07% (+4pb) y hoy sube a 4.08% a la espera de las conferencias de 4 miembros de la FED hoy y del reporte de inflación programado para este miércoles.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…