Económico

Perspectiva. Estimamos probable que los reportes acerca de más estímulos al sector inmobiliario en China (extensión de préstamos, menores requerimientos para compras de vivienda, etc.) soporten el apetito por riesgo inicialmente. No obstante, lo anterior podría ser en parte limitado por las declaraciones realizadas ayer por diversos funcionarios de la Fed -quienes señalaron que vendrían más alzas en las tasas de interés-, y mientras se está a la espera de las cifras de inflación de mañana en los EE. UU. El rendimiento del treasury a 10 años desciende a 3.98% (-1.4 pb.) y el índice dólar se deprecia 0.1%. El USDMXN rebota ligeramente a $17.09 (+4 cts.), su primera alza en tres sesiones. El precio del petróleo WTI rebota a 73.4 dpb (+0.6%); el oro (+0.3%) suma tres sesiones al alza.

EE. UU.: Miembros Fed. El Presidente Regional de Atlanta consideró que, dado que la restricción monetaria actual está funcionando, el Banco Central puede ser paciente. Su contraparte de San Francisco afirmó que es probable que se necesiten “un par de incrementos” adicionales en las tasas antes de que termine el año. La Presidente de Cleveland estimó que, para que la inflación se encamine a la meta de 2%, el nivel de los fondos federales debería de situarse “algo arriba de su nivel actual”. El Vicepresidente de Supervisión comentó que todavía se tiene que hacer “un poco de trabajo” para colocar las tasas de interés en el nivel necesario para contener la inflación.

A seguir. En México, subastas de mercado de dinero y las ventas de asociados a la ANTAD para junio.

Bursátil

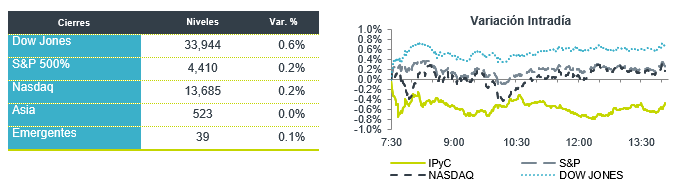

A la espera de cifras de inflación: Los futuros de los principales índices accionarios estadounidenses operan con avances, a la espera de conocer las cifras de inflación al consumidor y al productor en EEUU correspondientes a junio que se publican el día de mañana y el jueves, respectivamente. Ambos datos serán relevantes para tener mayor visibilidad sobre la siguiente decisión de política monetaria de la Reserva Federal en su reunión del 25-26 de julio, en donde se anticipa un alza de 25 puntos base en la tasa de referencia. Por otro lado, hacia finales de la semana se esperan los reportes corporativos de instituciones financieras como Blackrock, JPMorgan, Citi y Wells Fargo. A nivel geopolítico, esta semana tiene lugar la reunión de la OTAN en Lituania, en donde destaca que Turquía habría acordado apoyar el proceso para que Suecia se integre a la organización.

Positivo

- FIBRAINN: Informa que durante el 2T23 las ventas mismas tiendas de sus 33 hoteles presentaron un avance en ingresos por hospedaje de 14.3% a/a, el nivel de ocupación se ubicó en 62.8% un avance de 4.9pp y la tarifa creció 14.8% a/a.%.

- AMAZON: Sube 0.8% en pre mercado después de dar inicio a su venta de verano Prime Day, la cual durará hasta el viernes.

- WD-40: Después de informar ventas por USD$141.7 millones, con un incremento del 15.0% a/a sube en pre mercado 5.0%.

Neutral

- BANCOS MÉXICO: En lo acumulado a mayo de 2023, la cartera de crédito de la Banca en México creció 10.0% a/a. Para los bancos que cotizan el crecimiento fue: Banorte +13.3%; Inbursa +18.3%; Bajío +9.9%; Regional +20.5% y Compartamos +19.4%.

- FEMSA: Informa que Daniel Rodríguez Cofré dejará cargo de director general por razones de salud; José Antonio Fernández Carbajal asumirá rol de director general en funciones de manera interina.

Negativo

- IOVANCE BIOTHERAPEUTICS: Cae 11.0% en pre mercado después de anunciar que su precios de oferta pública de 20 millones de acciones ordinaria sería de USD$7.5 por acción.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…