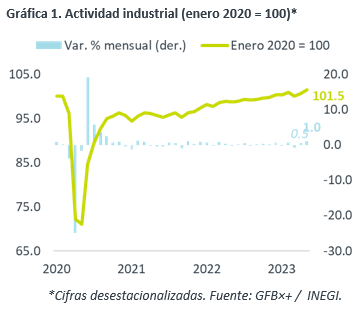

- Noticia: El INEGI publicó esta mañana el Índice de Actividad Industrial para mayo, el cual creció 3.9% a/a, por arriba del 2.2% previsto por GFB×+ (consenso: 1.6%). A tasa mensual y con cifras ajustadas, avanzó 1.0%.

- Relevante: La industria se aceleró a tasa anual y vio su mayor avance mensual desde octubre de 2021. Tres de cuatro ramas se aceleraron, especialmente la construcción; la manufactura fue la única en retroceder.

- Implicación: Aunque la mayor resiliencia a la esperada en el consumo en MX y los EE. UU. darán soporte a la producción industrial en el corto plazo, se anticipa que la demanda se debilite en los próximos trimestres, conforme se resientan más los efectos del apretamiento monetario en México y en los EE. UU.

Muestran fuerza todas las ramas, excepto manufactura

En mayo, a tasa anual y con cifras originales, la industria se aceleró de 0.7 a 3.9%, aunque parte de ello puede deberse a la dilución del efecto Semana Santa de abril. A tasa mensual y con cifras ajustadas, la industria se expandió 1.0%, siendo su segundo avance consecutivo (0.5% anterior) y el mayor desde octubre de 2021. Así, el indicador se colocó 1.5% arriba de niveles prepandémicos.

- Minería (5.1% a/a, 1.7% m/m*). Se aceleró respecto a abril, en línea con una mayor plataforma de extracción de crudo (1,611 mbd, la mayor en seis meses).

- Gen., transmisión EAyG (2.0% a/a, 1.8% m/m*). Se recuperó del retroceso de abril (-1.6%), aunque se mantuvo como la rama con peor desempeño respecto a lo observado antes del covid (-13.7%).

- Construcción (9.2% a/a, 7.2% m/m*). Experimentó un fuerte repunte tras la caída de abril (-2.7% m/m, la peor desde junio ’21), especialmente en la obra civil (+29.2% m/m); la edificación rebotó 2.9%. Pese a ello, la industria continuó debajo de niveles pre-covid (-1.0%).

- Manufactura (1.9% a/a, -1.4% m/m*). Mayor retroceso mensual desde septiembre 2021. En parte, puede atribuirse al descenso en la actividad industrial en los EE. UU. (-0.2% m/m). La mayoría de las industrias se debilitaron, eclipsando las alzas en eq. transporte y eq. de computación. Pese a ello, la manufactura logró mantenerse 4.4% encima de niveles prepandémicos.

Señales de desaceleración en los próximos meses

La resiliencia que ha mostrado el consumo privado en MX y en los EE. UU., junto con la reconfiguración en las cadenas globales de suministro, son factores positivos para el panorama de la industria en MX. Sin embargo, se espera que la producción de bienes se desacelere próximamente.

El bajo desempleo en MX y los EE. UU. soportaría al consumo y, por ende, a la producción de bienes en el corto plazo. Sin embargo, la erosión del poder adquisitivo de los hogares, el apretamiento monetario y un entorno económico más incierto impactarían negativamente en los próximos trimestres al consumo y la producción industrial en ambas naciones. En este sentido, los índices de gerentes de compras para el sector manufacturero en los EE. UU. ya apuntan a un debilitamiento en la demanda y producción.

Lo mencionado arriba sería parcialmente contenido bajo el supuesto de que, en los próximos años, MX se beneficie del proceso de reagrupamiento de las cadenas de suministro mundiales y de la implementación del T-MEC.

Te recomendamos

ECONOTRIS: INDUSTRIA EUA: Destaca Manufactura

NOTICIA: En EUA, la producción industrial de octubre registró una expansión de 0.9% (m/m%) por arriba de lo esperado por el consenso (0.5%). El dato…

ECONOTRIS: INDUSTRIA MX: Destaca Manufactura

NOTICIA: En agosto, la producción industrial se contrajo 0.5% a tasa anual vs. el consenso de economistas que preveía una caída de 0.8%. En el…