Económico

Perspectiva. En un entorno de escasa información económica esperada para el día de hoy, prevemos que los últimos datos de inflación y los reportes positivos del sector bancario en los EE. UU. den soporte al apetito por riesgo. Ello, a pesar de que algunos miembros de la Fed continúan advirtiendo que se requieren más ajustes en las tasas de interés. El rendimiento del treasury a 10 años rebota a 3.78% (+1.6 pb.) tras hilar cuatro sesiones a la baja. El índice dólar (+0.2%) devuelve parte de las pérdidas de los últimos seis días. El USDMXN repunta a $17.88 (+4 cts.). El precio del petróleo WTI exhibe cambios marginales, al cotizarse en 76.8 dpb (-0.1%); el oro se debilita 0.2%.

EE. UU.: Miembros Fed. Ayer, la Presidente Regional de San Francisco consideró que es “muy temprano para declarar victoria sobre la inflación”, pese a señalar que el último dato de precios al consumidor tuvo una lectura “muy positiva”. C. Waller, Gobernador de la Fed, estimó que se necesitan dos alzas más de 25 pb. en las tasas de interés antes de que termine el año para encaminar a la inflación a la meta de 2%; explicó que esto podría no concretarse, si los próximos reportes de inflación son favorables.

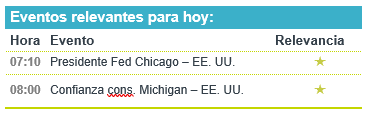

A seguir. Hoy, declaraciones del Presidente de la Fed de Chicago y cifras de confianza del consumidor para julio en los EE. UU. La próxima semana, el PIB al 2T23 en China; las ventas minoristas y producción industrial para junio en los EE. UU.; la inflación al consumidor de junio en la Eurozona; las ventas minoristas para mayo en México.

Bursátil

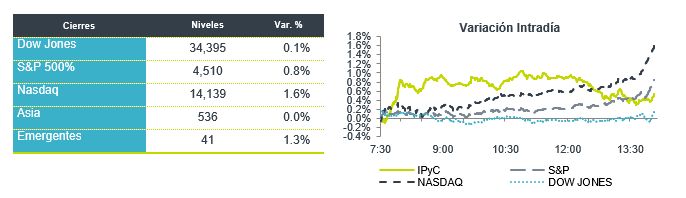

Impulso por Reportes Corporativos. Los futuros de los mercados accionarios se ubican al alza reaccionando a reportes de los principales bancos como JP Morgan, Wells Fargo y City que fueron mejor a lo esperado. El balance semanal es positivo, hasta este jueves los mercados alcanzaron un avance en el Nasdaq de 3.5% y de 2.5% en el S&P, sus niveles son los más altos desde abril de 2022, mientras el DJ subió 1.9%. Lo anterior como resultado de los datos de inflación de EEUU que mostraron una desaceleración mayor a la estimada. Con lo anterior los inversionistas anticipan solo un alza de tasas por parte de la FED para este año lo que contrasta con las declaraciones de miembros de la FED que indican que el endurecimiento monetario debe ser de dos incrementos este año. A nivel internacional, el presidente de China Xi Jinping prometió mejorar la relación con los inversionistas extranjeros y pidió una mayor apertura en las últimas semanas. En la agenda económica de hoy se esperan los índices de precios de importación y exportación de junio y el índice de Sentimiento del Consumidor de la Universidad de Michigan de julio.

Positivo

- JP MORGAN CHASE: Sube 2.7% en pre mercado después de reportar utilidades mejores a las esperadas, así mismo reportó un ingreso de USD$42.4 mil millones mientras que los analistas esperaban USD$38.96 mil millones.

- WELLS FARGO: Gracias a un incremento de 29.0% en los ingresos por intereses, reportó por arriba de lo que estimaba el consenso, por lo que sube 4.0% en pre mercado.

- CITI: Reportó un ingreso ajustado de USD$1.44 por acción y USD$19.44 mil millones superando el estimado tanto en ingresos como en utilidades, sube en pre mercado 2.0%.

Negativo

- BLACKROCK: A pesar de presentar un reporte mejor a lo esperado tanto en ingresos como en utilidades, cae en pre mercado 1.0%.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…