Económico

Perspectiva. Es altamente probable que los mercados operen con cierto nivel de aversión al riesgo durante esta sesión, asimilando el decepcionante dato del PIB 2T23 de China, las nuevas actualizaciones del conflicto en UKR (Rusia abandonó el acuerdo que permitía a Ucrania la exportación de granos), y las declaraciones de la Presidente del BCE, que alertó sobre las consecuencias de los conflictos geopolíticos sobre la actividad comercial. Así mismo, los mercados continúan a la expectativa de la temporada de reportes. Esta mañana, el rendimiento del treasury a 10 años se ubica en 3.81% al tiempo que el dólar se aprecia ligeramente frente a la cesta de divisas (+0.1%); el USDMXN rebota 8 cts y abre en $16.82, aunque tocó un mínimo de $16.70 en la madrugada, nivel no visto desde finales de 2015. El precio del petróleo y del oro retroceden 1.2% y 0.6%, mientras que los precios de granos repuntan (trigo +2.7%, maíz +0.8%).

CHI: PIB, ventas minoristas, producción industrial. En el 2T23, la economía del país asiático creció 6.3% a/a, acelerándose desde el 4.5% del 1T, pero decepcionando el 7.3% esperado. Trimestralmente creció por cuarta lectura consecutiva (0.8% vs 0.5% esp.). Sólo en junio, la producción industrial se aceleró a 4.4% (2.7% esp., 3.5% ant.), pero las ventas al menudeo se moderaron a 3.1% (3.2% esp., 12.7% ant.).

A seguir. A lo largo de la semana se conocerán las ventas minoristas, la producción industrial, y datos complementarios del sector vivienda en EE. UU., todo de junio, y en MX también se publicarán las ventas al menudeo, pero de mayo.

Bursátil

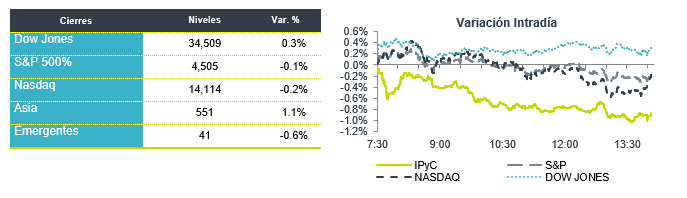

Reportes Corporativos. Los futuros de los mercados accionarios inician con movimientos mixtos, luego de las alzas de la semana anterior, actuando con cautela ante una semana con una cantidad importante de información en reportes corporativos, donde destacarían a partir del martes, Bank of America, Morgan Stanley, Goldman Sachs, United Airlines, Tesla, Netflix, J&J, American Airlines, entre otros. De acuerdo con el consenso del mercado, los reportes de las empresas presentarán menores ganancias, y anticipan una caída de 8.1% a/a en la muestra de las 500 emisoras del S&P con base a Refinitiv, y -2.6% si se excluye el sector de energía. Si bien los inversionistas esperan un menor crecimiento en utilidades, están pendientes de a las actualizaciones en las empresas de tecnología, donde este año se hado el crecimiento más relevante. En la parte internacional, influye en los mercados el dato de PIB de China que fue de 6.3% a/a, cifra menor al 7.5%a/ estimado.

Positivo

- ACTIVISION BLIZZARD: Microsoft y Sony firmarón un acuerdo para mantener “Call of duty” en las consolas de Sony.

- TESLA: La compañía anunció que después de dos años de retrasos construyó su primer “Cybertruck”.

- REGIONAL: Recibió una autorización de parte de la Comisión Nacional Bancaria y de Valores para que su subsidiaria Hey Banco opere de una nueva institución de banca múltiple (IBM).

Neutral

- AUTLÁN: Anunció el viernes que la planta de Gómez Palacio había iniciado trabajos de mantenimiento programado, suspendiendo temporalmente operaciones.

Negativo

- PARAMOUNT GLOBAL: La película “Misión Imposible” quedó por debajo de lo estimado en sus ingresos de apertura.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.74% (+4pb) y el spread de tasas contra el bono estadounidense en 491pb. La curva de Mbonos se ajustó con tendencia de aplanamiento, presionando los bonos de corto plazo con alzas de +10pb, mientras la parte media se depreció en menor medida e incluso los bonos de 30 años se vieron beneficiados con un par de puntos base a la baja, cediendo al movimiento en las tasas estadounidenses que aún presentan una muy alta volatilidad.

En la apertura, esperamos que los Mbonos se aprecien un par de puntos base, siguiendo el movimiento de las tasas en EEUU que se ajustan entrando al periodo de silencio de los miembros de la FED en preparación a la junta de política monetaria de la siguiente semana donde se estima que retomen las alzas de tasas. El bono de 10 años estadounidense cerró en 3.83% (+7pb) y hoy baja a 3.80%.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…