Económico

Perspectiva. No descartamos que, inicialmente, las cifras debajo de lo esperado de consumo conocidas hoy en los EE. UU. limiten parcialmente el apetito por riesgo. Así mismo, seguirán siendo relevantes los reportes corporativos. Finalmente, reportes aseguran que la Casa Blanca buscará que las limitaciones para las inversiones en el sector tecnológico chino sean acotadas (microprocesadores, computación cuántica, inteligencia artificial). El rendimiento del treasury a 10 años baja a 3.75% (-5.3 pb.) y el índice dólar no muestra cambios. El USDMXN muestra movimientos acotados, cotizándose en $16.74 (+2 cts.). El precio del petróleo WTI asciende a 74.3 dpb (+0.2%); el oro se aprecia 0.6%.

EE. UU.: Ventas minoristas junio. Crecieron 0.2% m/m, debajo del 0.5% anterior y estimado por el consenso; el grupo de control (sin elementos volátiles) se aceleró de 0.3 a 0.6% (0.3% esperado). En términos reales, las ventas totales se estancaron (0.0%), tras crecer 0.4% en mayo.

A seguir. La producción industrial para junio y declaraciones del Vicepresidente de Supervisión de la Fed; subastas de valores gubernamentales en México.

Bursátil

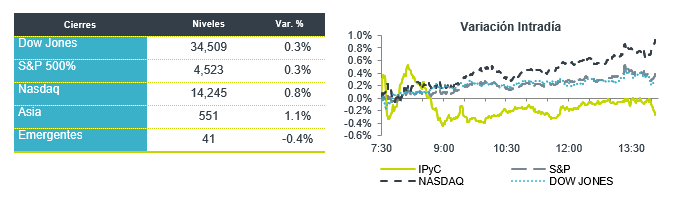

Asimilan cifra de ventas minoristas y reportes. Los futuros de los índices accionarios operan en terreno negativo, luego del repunte observado en sesiones previas. Los inversionistas reaccionan a la cifra de ventas minoristas correspondiente a junio, las cuales mostraron un avance de 0.2% respecto a mayo, mientras que la expectativa del consenso era de 0.5%. En temas corporativos, el mercado continúa asimilando los reportes corporativos del 2T23, en donde el día de hoy destacaron Bank of America, Morgan Stanley y Lockheed Martin. Esta semana, el mercado seguirá atento a la publicación de reportes corporativos, mañana se esperan los resultados de Goldman Sachs, Netflix, Tesla, IBM y United Airlines, mientras que el jueves reportan Johnson & Johnson y American Airlines.

Positivo

- BANK OF AMERICA: Superó el estimado, los resultados fueron impulsados por préstamos más rentables.

- BANK OF NY MELLON: Presentó utilidades e ingresos mejor a lo esperado, el incremento en tasas le benefició en los resultados.

- NOVARTIS: Elevó su guía en ventas para todo el año, asimismo anunció que su escisión de la división de medicamentos genéricos se llevará a cabo en el 4T.

Neutral

- HCITY: La ocupación de la Cadena alcanzó un nivel de 57.1% a/a, un incremento de 2.0 pp. La tarifa promedio tuvo un aumento de 7.1 a/a, con un monto de P$1,187 pesos, lo que conllevó a que el RevPAR se situara en P$678 pesos, un incremento de 11.1% a/a.

- PNC FINANCIAL: Presentó ingresos por debajo de lo esperado; sin embargo, finalizó con utilidades mejores a las previstas.

Negativo

- MASIMO: Presentó un pronóstico en ventas por debajo de lo esperado por un menor gasto en equipo médico por parte de los hospitales.

Mercado de dinero

El bono mexicano de 10 años valuó en 8.70% (-4pb) y el spread de tasas contra el bono estadounidense queda en 489pb. La curva de Mbonos bajó -3pb, siguiendo la apreciación en los bonos en EEUU que aún se benefician de las buenas lecturas de inflación de la semana pasada y ahora están a la espera de la junta de la FED del siguiente miércoles 26 de julio donde se espera retomen las alzas de tasas, pero mantengan un tono menos restrictivo del que se anticipaba.

En la apertura, esperamos que los Mbonos extiendan el movimiento a la baja de ayer, así como hacen los bonos en EEUU que se aprecian tras darse a conocer un dato de Ventas Minoristas por debajo de los estimados y beneficiados también por la baja en las tasas europeas tras los comentarios de un miembro del Banco Central Europeo haciendo alusión a la proximidad del fin del ciclo de alzas de tasas por parte del instituto. El bono de 10 años en EEUU cerró en 3.81% (-2pb) y en la apertura baja a 3.76% a la espera de los datos de producción industrial a las 7:15am.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…