Resultados 2T23

Resultados Mixtos, Mejora Industria – La compañía reportó ligeramente por debajo de lo esperado tanto en ventas. Cabe mencionar que en el trimestre aseguró negocios por un valor de USD$90 millones anuales. Las ventas presentaron un incremento de 10.78% a/a, mientras que el EBITDA presentó un incremento marginal de 0.84% a/a. En EEUU la producción incrementó 12.3% a/a y la venta de autos 17.2% a/a. En Europa el incremento fue de 9.1% a/a en producción, con un incremento en ventas de 0.4% a/a.

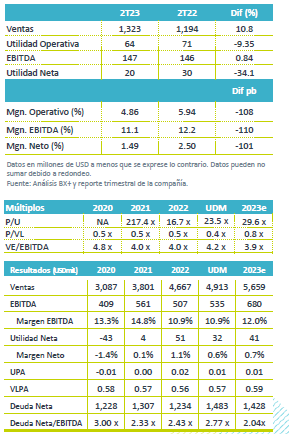

Márgenes – Derivado del decremento en Utilidad de operación por un incremento en gastos de operación y administrativos, observamos un retroceso en margen EBITDA de 110 pb, así mismo el margen de operación se contrajo 108 pb.

Utilidad Neta – Para el segundo trimestre del 2023 observamos una utilidad neta de USD$20 millones. Lo anterior derivado de mayores gastos por intereses y pérdidas cambiarias.

Volumen – El volumen del 2T23 incrementó 11.3% a/a gracias a una mayor producción de los clientes en todas las regiones, como resultado de un relajamiento en la cadena de suministro y el escalamiento de la producción en el segmento VE/CE.

Industria Automotriz – Al pasar una temporada compleja en la pandemia, la industria estaría viendo una recuperación, ya que este trimestre se observó una mejora en volúmenes y ventas gracias a la estabilización de la cadena de suministro, principalmente en tema de semiconductores.

Flujo ligeramente Positivo – Se presentó una utilidad operativa de P$64 millones, con un EBITDA de USD$147 millones, lo que resulta en una variación de -9.35% a/a y 0.84% a/a, respectivamente. Esto como resultado de un aumentó en costos y gastos por lanzamiento de nuevos productos, la apreciación del MXN frente al USD e inflación, efectos parcialmente contrarrestados por un aumento en volumen y ventas.

Desglose por Región – En Norteamérica los ingresos presentaron una recuperación de 9.7% a/a, gracias a un mayor volumen, derivado del incremento en producción de los clientes de la compañía, así como por el lanzamiento de nuevos productos; sin embargo, el Flujo operativo cayó 11.4% a/a por gastos de lanzamiento, movimientos cambiarios e impactos derivados de la inflación. En Europa se vio un aumento de 13.3% a/a en ingresos y de 8.1% a/a en flujo por un mayor volumen y mejor mezcla de producto, compensando los impactos por inflación. El Resto del Mundo presentó en el ingreso un incremento de 6.3% a/a y en el EBITDA de 113.3% a/a por una mejor mezcla de producto y lanzamientos de nuevos productos.

Deuda – Al cierre del primer trimestre del 2022 la deuda neta de Nemak fue de USD$1,428 millones, con un nivel de apalancamiento UDM de 2.04x.

Estrategia – Durante el 2T23 la compañía aseguró contratos por un valor de USD$90 millones anuales, incrementando su libro de órdenes en el segmento VE/CE a USD$1,720 millones anuales.

Inversión – La compañía realizó inversiones de capital por USD$131 millones durante el 2T23, destinando principalmente al lanzamiento de nuevos productos en el segmento VE/CE.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…