Resultados 2T23

Arriba de Expectativas – Los resultados superaron nuestras expectativas y las del mercado en todos sus rubros, reflejando la mejor ejecución de ventas en la mayoría de sus mercados.

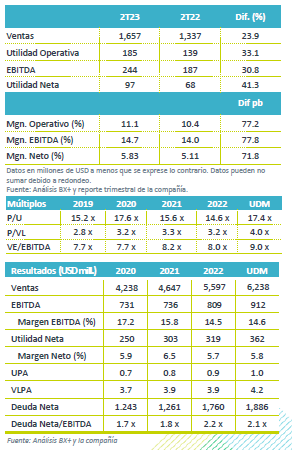

Impulsan precios – Las ventas consolidadas crecieron 23.9% a/a, impulsadas por mayores precios y un mejor desempeño en volumen. Por mercado, los ingresos en EEUU crecieron +23% a/a, México +19% a/a, Centroamérica +14% a/a, Asia y Oceanía 10% a/a, y Europa presentó un retroceso de 2% a/a.

Avance en Rentabilidad – Como resultado de eficiencias en gastos generales de venta y administración el EBITDA creció 30.7% a/a, con un avance en margen de 77pb.

Utilidad Neta – La utilidad creció 41.3% a/a, reflejando el avance operativo y una tasa impositiva menor.

EEUU crece por precios – Los ingresos crecieron 23% a/a por ventas con productos de mayor precio, ya que el volumen se mantuvo sin cambios con un avance marginal de 0.5% a/a. El avance de 4% a/a en el volumen de la venta de tortilla en conjunto con el canal institucional compensó la caída del negocio de harina de maíz (-2% a/a), el cual se vio afectado por el tema de mayores precios. A nivel operativo el EBITDA creció 40.5% a/a y el margen avanzó 230 pb, como resultado de un avance en margen bruto por menores costos y de eficiencias en los gastos de administración.

GIMSA presión en margen – La operación de México creció 19% a/a en ventas, como resultado de una mejor estrategia en precios, así como del avance en volumen de 2.5% a/a, con una demanda en todas las líneas de producto. A nivel operativo el costo de ventas aumento 24% a/a, como resultado del incremento en el costo del maíz, lo que generó contracción en margen bruto. Por su parte los gastos observaron incrementos en costos de distribución y comisiones pagadas. Por su parte, otros gastos relacionados con la valuación de coberturas en divisas relacionadas con la compra de maíz, afectaron el desempeño del EBITDA que retrocedió 25% a/a, con una caída en margen de 480 pb.

Europa caen ventas – Las ventas mostraron un retroceso de 2.2% a/a ante una mezcla de precios de venta menos rentable en sus negocios, contrarrestado en parte por un aumento en el volumen de 3.7% a/a, ante una mayor demanda en la operación de molienda de maíz. El margen bruto se expandió 320 pb, por el efecto de menores costos de materias primas, así mismo, los gastos fueron mayores por el incremento en comisiones pagadas. Con lo anterior el EBITDA creció 16% a/a, con un avance en margen de 150 pb.

Asia y Oceanía Positivo – Los ingresos crecieron 10% a/a reflejando el avance en volumen de 9.5% a/a ante el mejor desempeño de China, Malasia y Australia.

El EBITDA avanzó 31 a/a, y con una expansión en margen de 170 pb, como resultado del mejor desempeño en ventas y eficiencias en costos.

Centroamérica impulsa precios – Los ingresos crecieron 14% a/a reflejando el impulso de mayores precios, lo que compensó el retroceso en volumen de 8.2% a/a. El EBITDA creció 17% a/a, con un avance en margen de 30 pb, como resultado de la estabilidad en costos, que compensó el incremento en gastos de venta y administración.

Utilidad Neta – La utilidad neta creció 41.3% a/a, por el mejor desempeño a nivel operativo y una tasa de impuestos que paso de 38.6% a 33.3%.

Reporte Positivo – Los resultados superaron las expectativas del mercado y nuestras previsiones. Estimamos que para la segunda mitad de 2023 el desempeño en sus principales mercados se mantenga positivo. A nivel operativo, el desplazamiento de productos más rentables en cada una de sus regiones, sumado a una menor presión en costos de materia prima y eficiencias en gastos, podrán mantener la rentabilidad de la emisora.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…