Resultados 2T23

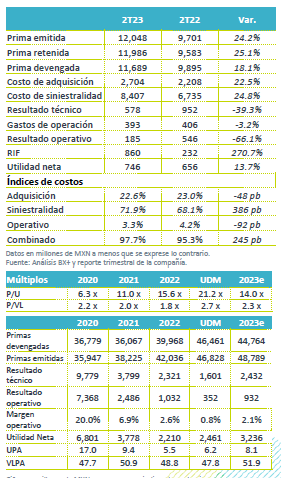

Buen crecimiento en emisión de primas – En el 2T23 la emisión de primas registró un crecimiento de 24.2% a/a. De acuerdo con Quálitas, 60% del incremento se explica por incrementos en tarifas y cerca de 40% por un mayor número de unidades aseguradas.

Aumento en siniestralidad – El índice de siniestralidad continuó registrando un nivel elevado, al ubicarse en 71.9% vs 68.1% en 2T22.

Retrocede resultado técnico – El incremento en el costo de siniestralidad siguió afectando el resultado técnico, que disminuyó 39.3% a/a.

Aumento en RIF – El resultado integral de financiamiento (RIF) registró un crecimiento de 270.7% a/a.

Debajo de lo esperado – La utilidad neta aumentó 13.7% a/a, cifra por debajo de nuestra expectativa, debido principalmente al mayor costo de siniestralidad.

Buen crecimiento en emisión de primas – El crecimiento en primas emitidas durante el trimestre fue de 24.2% a/a. Por segmento, el crecimiento fue: segmento tradicional (red de agentes y oficinas de servicio) +34.5% a/a, en instituciones financieras +16.4% a/a, mientras que en subsidiarias extranjeras se registró una disminución de 114.5% a/a. Las unidades aseguradas alcanzaron los 5.2 millones, registrando un crecimiento de +11.2% a/a.

Índice de Siniestralidad permanece elevado – El índice de siniestralidad se ubicó en 71.9%, mientras que en 2T22 fue de 68.1% y en 1T23 de 69.5%. Este indicador se ubicó por arriba de nuestra expectativa, ya que esperábamos ver una mejora secuencial. De acuerdo con Quálitas, la mayor siniestralidad se explica por la inflación, la mayor frecuencia de accidentes y robos.

Disminución en utilidad operativa – La utilidad de operación se ubicó P$185 millones, un retroceso de 66% a/a que se explica principalmente por la mayor siniestralidad.

Recuperación en RIF – El resultado integral de financiamiento (RIF) registró un crecimiento de 270.7% a/a. El rendimiento sobre las inversiones fue de 8.1%. Un 90% del portafolio de Quálitas se encuentra invertido en renta fija y el resto en renta variable, por lo que el RIF reconoce el efecto de las mayores tasas de interés.

Utilidad debajo de nuestra expectativa – La utilidad neta aumentó 13.7% a/a; sin embargo, la cifra se ubicó debajo de nuestro estimado, principalmente debido a que el costo de siniestralidad siguió mostrando un deterioro. Por otra parte, aunque el rendimiento de las inversiones aumentó vs 2T22, fue menor a lo reportado en 1T23.

Te recomendamos

Previo – Quálitas Controladora 2T23

Estimados 2T23 Crecimiento en emisión de primas – Durante el primer trimestre de 2023, la venta de automóviles nuevos en México aumentó 20.0% a/a,…

Trimestral – Quálitas Controladora 1T23

Resultados 1T23 Alto crecimiento en primas – En el 1T23 la emisión de primas registró un crecimiento de 25.0% a/a, cifra superior a lo esperado. De…