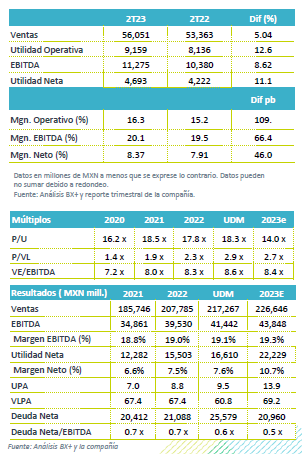

Resultados 2T23

Sólidos Resultados – Arca Continental presentó cifras positivas, ligeramente por debajo de nuestros estimados en ingresos y EBITDA, pero superando nuestro esperado en la utilidad operativa y neta.

Impulso por precio y volumen – Los ingresos consolidados presentaron un avance de 5.0% a/a, y sin efecto de tipo de cambio aumentaron 13.6% a/a. Las ventas en México crecieron 11.6% a/a, por mayor estructura de precio, así como por avance en volumen de 1.9% a/a sin garrafón. En EEUU los ingresos cayeron 1.4% a/a por el efecto de la depreciación del USD en el trimestre y una baja en volumen total de 2.3% a/a. Sudamérica creció 2.0% a/a en ingresos con un avance en volumen total de 12% a/a.

Rentabilidad – El margen bruto consolidado avanzó 170 pb como resultado de una estrategia en precio, empaque y mejores precios en materias primas en USD. Los gastos crecieron 6.8% a/a, reflejando una mayor disciplina operativa. El EBITDA creció 11.1 a/a con un avance en margen de 66 pp.

México apoyan precio y volumen – Las ventas crecieron 11.6% a/a, favorecidas de la mejor estructura en precios (+9.4% a/a) y el avance en volumen de 1.9% a/a, sin incluir garrafón. El desempeño en volumen se atribuye al crecimiento del segmento de agua (+13.6% a/a) y del segmento de no carbonatados (+8.6% a/a). A nivel operativo el EBITDA incrementó 13.3% a/a, con un avance en margen de 40 pb.

EEUU presión cambiaria y menor volumen – Los ingresos presentaron un retroceso de 1.4% a/a, pero sin el efecto por tipo de cambio se incrementaron 11.1% a/a. El precio reportó un aumento 14.3% a/a, pero con una caída en el volumen de 2.3% a/a. Por segmentos, el mejor desempeño fue en agua que creció 4.2% a/a, mientras que total refrescos retrocedió 3.2% a/a y no carbonatadas cayó 3.5% a/a. Los canales de tiendas de conveniencia y de on-premise reportaron un desempeño positivo. En la parte operativa, el EBITDA creció 6.6% a/a con un avance en margen de 120 pb.

Sudamérica con fuerte desempeño en volumen – Los ingresos crecieron 2.0% a/a, y mantuvo un fuerte desempeño en volumen de ventas que creció 11.9% a/, sin considerar garrafón. Por su parte, el EBITDA retrocedió 5.5% a/a, con una contracción en margen de 130 pb. Por mercados, el mejor avance en volúmenes fue en Perú que reportó un crecimiento de 17.3% a/a por el segmento de agua y de no carbonatadas. En Ecuador, se reportó un avance de 11.4% en volumen, con un mejor desempeño de agua personal (+17.9% a/a) y de sabores (+12.9% a/a). Inalecsa el negocio de botanas reportó un avance de un dígito alto y de doble dígito en EBITDA. Finalmente, Argentina presentó un crecimiento en volumen de 1.1% a/a impulsado por el desempeño del canal on premise (+33.4% a/a) y del canal de supermercado (+12.1% a/a).

Utilidad Neta – La utilidad creció 11.1% a/a, reflejando el mejor desempeño

operativo y un menor CIF. La tasa de impuestos fue de 31.2% vs 30.1% del mismo trimestre del año anterior.

Perspectiva Positiva – Nuestra perspectiva se mantiene positiva principalmente para México, ya que presenta un sólido desempeño tanto en precio como en volumen, donde estimamos un mejor desempeño de la economía relacionado con la entrada de nuevas inversiones al país (nearshoring), y la mayor actividad que se observa principalmente en el norte del país, lo que impulsaría un mayor volumen. En EEUU si bien consideramos que la depreciación del USD seguirá limitando los resultados, consideramos que el avance en precios y estrategias de empaques impulsarían los volúmenes. Sudamérica estimamos se mantenga con avances por una mayor actividad económica. A nivel operativo las eficiencias que ha logrado y las estrategias de coberturas de materia prima mantendrían la rentabilidad de la emisora en el corto plazo.

Te recomendamos

Previo – Arca Continental 2T23

Estimados 2T23 Afecta base de comparación – Estimamos un reporte con un crecimiento moderado en ingresos (+6.4% a/a), como reflejo de un menor…

Trimestral – Arca Continental 4T21

Resultados 4T21 Reporte Positivo – Arca Continental reportó cifras positivas, y por arriba de nuestras expectativas, pero por debajo de lo esperado…