Económico

Perspectiva. Estimamos altamente probable que los mercados exhiban movimientos mesurados, después de los débiles datos económicos en la Eurozona, y a la espera en los próximos días de la decisión -y principalmente del tono del comunicado- de la Fed, así como de otros anuncios de política monetaria (BCE, BoJ). Así mismo, parte de la atención seguirá en la temporada de reportes corporativos. El rendimiento del treasury a 10 años baja a 3.80% (-3.1 pb.) y el índice dólar se aprecia 0.1%. El USDMXN desciende a $16.86 (-13 cts.), devolviendo parte del alza de la semana pasada (+24 cts.). En materias primas, el precio del trigo sube 5.9%, después de que Rusia atacara un puerto ucraniano; el petróleo WTI asciende a 77.9 dpb (+1.0%); el oro se aprecia 0.3%.

EZ: PMI julio (P). La actividad se contrajo a su mayor ritmo en ocho meses, al pasar de 49.9 a 48.9 pts. (49.6 pts. esperado). El sector servicios se desaceleró (51.1 vs. 52.0 pts.) y el manufacturero se deterioró más (42.7 vs. 43.4 pts.), hilando 13 meses en contracción.

MX: Inflación 1Q julio. La inflación general interanual se desaceleró de 4.93 a 4.79%, marcando un mínimo desde la 1Q marzo 2021. En buena medida, gracias al retroceso en energía. El índice subyacente se moderó de 6.86 a 6.76%, su menor variación desde la 1Q marzo 2022, donde el apartado de mercancías continúa a la baja, mientras que el de los servicios repuntó ligeramente.

A seguir. Hoy el PMI preliminar para julio en los EE. UU. Más adelante en la semana, destacan, en el frente internacional, los anuncios de política monetaria de la Fed, el BCE y el BoJ, el PIB al 2T23 en los EE. UU. y la inflación para julio en Alemania; en México, el Igae para mayo, y las cifras de empleo, balanza comercial y finanzas públicas correspondientes a junio.

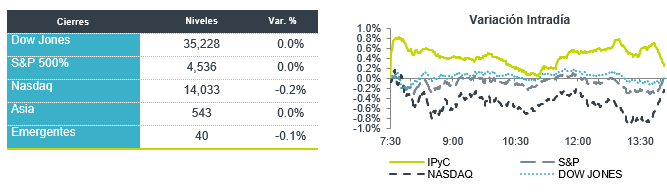

Bursátil

Atención en junta de la FED y reportes. Los futuros de los mercados accionarios estadounidenses inician la semana con movimientos al alza. Los inversionistas estarán atentos a la reunión de la FED que se llevará a cabo el miércoles y en la que no descartan un alza de 25 pb en la tasa de referencia. Por otra parte, la temporada de reportes continúa, donde a la fecha han reportado 89 emisoras del del S&P 500, y el 73% ha sido por arriba de lo esperado. Esta semana se espera la publicación de 173 compañías. De las empresas a reportar esta semana destacan Alphabet, Microsoft, Meta e Intel, del lado del consumo se espera a Coca Cola, McDonald´s y Chipotle. A nivel internacional, destacan el avance en los precios de las materias primas trigo y maíz, por ataques en el conflicto Rusia -Ucrania y la sequía en EEUU.

Positivo

- AMC ENTERTAINMENT: Circula en medios que un juez negó el viernes un acuerdo relacionado al plan de la compañía de convertir las acciones preferentes en acciones ordinaria.

- MATTEL: Registró ventas solidas de su película Barbie.

Neutral

- FIBRA MONTERREY: Anunció una distribución de P$0.0744 por CBFI, correspondiente a la generación de flujo del mes de abril y que será pagada el 31 de julio de 2023.

Negativo

- DOMINO´S PIZZA: Reportó resultados mixtos con utilidades de USD$3.08 superando el estimado, aunque con ingresos por debajo de lo esperado.

- UBS: Circula en medios que casi 340,000 empleados se preparan para ir a huelga en todo EEUU.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…