Económico

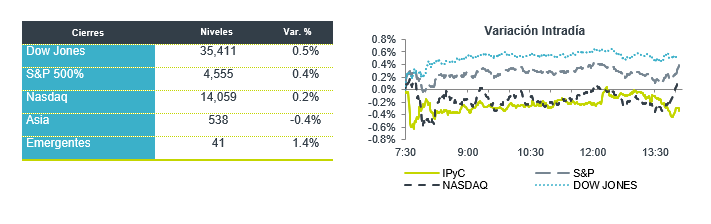

Perspectiva. La atención de los mercados seguirá puesta en la reunión de la Fed que inicia hoy y finaliza mañana con la decisión de política monetaria. Por otro lado, no descartamos cierto apetito por riesgo, respaldado por el nuevo paquete de estímulos económicos anunciado por el Gobierno chino, para impulsar su economía, particularmente el sector inmobiliario, del cual no se ofrecieron mayores detalles. El rendimiento del treasury a 10 años se ubica en 3.92% a la espera del anuncio de la Fed, mientras que el dólar se aprecia ligeramente frente a la canasta de las principales divisas (+0.1%); el USDMXN sube 4 cts y abre en $16.86. Por su parte, el precio de algunas materias primas industriales, suben reaccionando a los nuevos estímulos económicos en China (cobre +1.8%, aluminio +1.4%, plomo +1.3%, níquel +1.1%).

MX: Igae mayo. La actividad económica se estancó en el mes, tras su rebote anterior (0.9%), ello con cifras ajustadas. Por ramas de la actividad, el retroceso en los servicios (-0.4% m/m), opacó el avance tanto en la industria (1.0%) como en la actividad agropecuaria (0.3%). Con cifras originales el Igae se expandió 4.3% a/a.

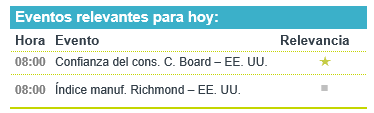

A seguir. En EE. UU., confianza del consumidor medida por el C. Board, y el índice manufacturero de Richmond, ambos de julio; en MX, subastas del mercado de dinero y reservas internacionales.

Bursátil

Inicia reunión de la FED. Los principales índices accionarios en EEUU operan con movimientos positivos, el mercado se mantiene a la expectativa de la reunión de la Reserva Federal que inicia el día de hoy, mientras que el anuncio de la decisión de política monetaria será el día de mañana. El mercado anticipa un alza de 25 pb en la tasa de referencia, asimismo, serán relevantes las palabras de Jerome Powell y la perspectiva que ofrezca la economía y el rumbo de la política monetaria en EEUU. En temas corporativos, la atención sigue en la temporada de reportes corporativos correspondientes al 2T23, en donde el día destacan la publicación de resultados de GM y 3M, que superan expectativas, mientras que SPOTIFY presentó cifras debajo de lo esperado por el mercado. Al cierre de mercado se esperan los reportes de Alphabet y Microsoft. En México, después del cierre se publicarán los resultados de empresas como: BIMBO, GCC, MEGA y TELEVISA.

Positivo

- TRAXION: Los ingresos consolidados crecieron 20.9% a/a. El EBITDA creció 35.3% a/a, con un avance en margen de 206 pb. La utilidad neta retrocedió 18% a/a. Los datos superaron los estimados.

- GCARSO: Los ingresos crecieron 7.2% a/a Las divisiones que aumentaron sus ingresos fueron Carso Infraestructura y Construcción y Grupo Sanborns. El EBITDA creció 25.7% a/a con una expansión en margen de 230pb.

- GM: Después de elevar su guía de resultados para todo el año, así como de reportar incrementos a/a, sube en pre mercado 1.0%.

- 3M: Reportó USD$7,990 millones en ingresos, superando el estimado de USD$7,870 millones, así mismo elevó su guía en utilidades y reafirmó su guía en ingresos, sube en pre mercado 2.0%.

Neutral

- GAP: Los ingresos totales aumentaron 26.5% a/a, mientras que los ingresos excluyendo servicios por construcción aumentaron 15.2% a/a. El EBITDA aumentó 12.1% a/a. Gap presentó una actualización en su guía de resultados 2023.

- ASUR: Presentó un decremento en ventas de -2.5% a/a, excluyendo construcción sería un incremento de 5.1% a/a, el tráfico de pasajeros incremento 3.5% a/a, los márgenes presentaron retrocesos en EBITDA de 36 pb.

- REGIONAL: La cartera de crédito al 2T23 creció 19.7% a/a, mientras que la morosidad se ubicó en 1.3%. El margen antes de reservas creció 29.9% a/a. La utilidad neta aumentó 12.6% a/a, ubicándose en P$1,300 millones.

Negativo

- SPOTIFY: Cae 6.1% en pre mercado después de presentar un informe por debajo de lo esperado, y de compartir una guía en ingresos anual más débil de lo estimado.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…