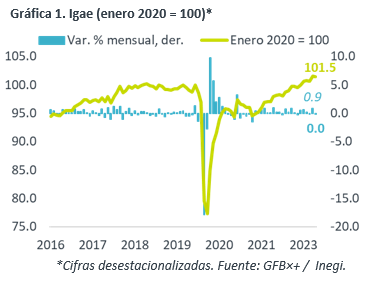

- Noticia: El Inegi reveló hoy que el Indicador Global de la Actividad Económica para mayo creció 4.3% a/a, por arriba del 3.5% esperado por GFB×+ y el consenso; mes a mes y con cifras ajustadas, se debilitó en el margen (-0.03%).

- Relevante: Con cifras desestacionalizadas, la actividad se desaceleró a tasa anual y se contrajo marginalmente a tasa mensual, después del sólido avance de abril (0.9% m/m). Se expandieron mes a mes los sectores agropecuario e industrial, pero el sector de los servicios vio su mayor descenso en siete lecturas.

- Implicación: La actividad ha mostrado más resiliencia a lo esperado en lo que va del año, pero podría perder dinamismo en el segundo semestre, en función de los efectos del apretamiento monetario y de un menor crecimiento externo.

Servicios eclipsan alzas en actividad primaria e industrial

A tasa anual y con cifras originales, se aceleró de 2.7 a 4.3%; parte de ello se explica por efectos estacionales (Semana Santa en abril) y calendario (un domingo menos que en mayo 2022). De hecho, con cifras ajustadas, se desaceleró de 3.5 a 3.2% a/a, y la variación mensual mostró un marginal descenso de 0.03%, tras expandirse 0.9% en mayo, su mayor alza en 13 meses. Así, el indicador quedó 1.5% arriba de niveles pre-covid. Abajo, el desempeño por ramas de la actividad.

- Agropecuario (1.3% a/a, 0.3% m/m*). Se desaceleró a tasa mensual (0.6% ant.), en línea con los retrocesos en las exportaciones del sector, la manufactura de alimentos y los servicios de preparación de alimentos.

- Industria (3.9% a/a, 1.0% m/m*). Vio su mayor alza mensual en 19 meses. Avanzaron la minería, la construcción y los servicios públicos; el descenso en la manufactura (1.4% m/m) estuvo en línea con el débil desempeño de la actividad industrial en los EE. UU.

- Servicios (4.7% a/a, -0.4% m/m*). Tras el sólido avance de abril (1.1% m/m), tuvo en mayo su mayor retroceso mensual en siete lecturas. Pese al bajo desempleo (2.9%), se enfrió la actividad en el comercio minorista, y en los servicios de transporte, de esparcimiento, y de alojamiento y preparación de alimentos.

Crecimiento perderá fuerza en el 2S

La actividad ha exhibido más resiliencia a lo esperado en lo que va del año. Sin embargo, estimamos que se modere en el segundo semestre, ante los efectos del endurecimiento monetario y de un menor crecimiento externo.

El consumo seguiría soportado en el corto plazo por el bajo desempleo, pero el mercado laboral podría perder fuerza conforme se enfríe la actividad económica. Además, los hogares seguirían enfrentando una inflación algo elevada, por un lado, y, por el otro, altos costos crediticios.

La inversión puede perder dinamismo en un entorno de altas tasas de interés, erosión en márgenes de utilidad (inflación) y menor confianza económica (temor a una próxima recesión mundial). Por otro lado, prevemos que parte de ello sea compensado por la materialización de los proyectos asociados al nearshoring y a la implementación del T-MEC, especialmente en el Norte del país.

El consumo y la actividad industrial en los EE. UU. han comenzado a mostrar señales de moderación, lo que impactará a México a través de la exportación, la captación de remesas y la llegada de viajeros.

Te recomendamos

ECO B×+: Igae se estancó en octubre…

Noticia: El Inegi reveló hoy que el Indicador Global de la Actividad Económica para octubre creció 4.4% a/a, debajo de lo esperado por GFB×+ (5.2%) y…

ECO B×+: Igae mayo: Mejoran 3/3 ramas de la economía…

Noticia: El Inegi reveló hoy que el Indicador Global de la Actividad Económica para mayo creció 25.1% a/a, por arriba del 24.0% esperado por GFB×+ y…