Resultados 2T23

Por debajo de Estimados – Los resultados de KOF se ubicaron por debajo de nuestras expectativas, pero en línea con las del consenso en ingresos y utilidad neta.

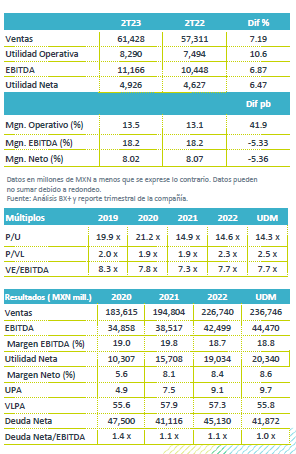

Apoya precio y volumen – Los ingresos consolidados crecieron 7.1% a/a, como resultado de la estrategia en precio y desempeño en volumen, sin los efectos de tipo de cambio en Sudamérica los ingresos crecieron 16.9% a/a. Por mercado, en México y CA las ventas reportaron un avance de 13.4% a/a, con un aumento en volumen de 8.9% a/a, y el efecto de la adquisición de agua de garrafón Cristal, sin este efecto el volumen incrementó 6.0% a/a. En Sudamérica los ingresos retrocedieron 2.2% a/a en MXN, sin efectos de conversión de cambios, avanzaron 20.3% a/a.

Retroceso marginal en margen – La estrategia de coberturas de materias primas y el avance en ventas motivaron un avance en margen bruto de 30 pb. Los gastos aumentaron 7.7% a/a, ante un mayor gasto laboral. Derivado de lo anterior, el EBITDA creció 6.8% a/a y el margen se contrajo 5 pb.

México y CA impulsa adquisición y volumen – Los ingresos crecieron 13.4% a/a por el incrementó de 8.9% a/a en volumen y la estrategia de precios realizada en los últimos doce meses. El volumen incluye la integración del negocio de agua de garrafón Cristal, excluyendo estas cifras, el volumen aumento 6.0% a/a.

Contracción en margen – El margen bruto se contrajo 10 pb por el efecto de mayores costos de edulcorante y concentrado en México. Adicionalmente, se presentaron mayores gastos operativos, laborales, y de mercadotecnia por lo que el margen EBITDA se contrajo 80 pb, con un crecimiento de 9.2% a/a.

Sudamérica afectación cambiaria – Los ingresos en MXN retrocedieron 2.2% a/a, y sin el efecto cambiario se registra un avance de 20.3% a/a. El volumen aumentó 3.8% a/a.

Crecen márgenes – El margen bruto se expandió 20 pb, como resultado de las estrategias en coberturas de materias primas que compensaron el avance en edulcorantes. Los gastos reportaron un menor crecimiento por mayores eficiencias. El EBITDA avanzó 4.4% a/a con una expansión en margen de 90 pb.

Resultado Integral de Financiamiento – El CIF creció 139.9% a/a por una mayor perdida cambiaria y el efecto de la perdida por posición monetaria en USD.

Tasa de Impuestos – La tasa de impuestos se ubicó en 27.2% menor al 35.5% reportado en el mismo trimestre del año anterior.

Crece Utilidad – La utilidad neta presentó un avance de 6.4% a/a, por el desempeño operativo.

Reporte en línea con consenso – Los resultados fueron en línea con lo esperado por el mercado a nivel neto.

Perspectiva Positiva – Estimamos que la emisora mantenga un desempeño positivo en cada uno de sus mercados, donde en México vemos como catalizadores un mejor desempeño económico hacia el cierre de año, con crecimiento en el empleo por un mayor auge económico, y el efecto de mayor movilidad relacionada con campañas electorales.

Para Sudamérica, consideramos que Brasil, Uruguay y Colombia seguirían positivos por la mayor actividad económica. Asimismo, esperamos una mayor contribución en los volúmenes de la digitalización del comercio detallista donde estimamos mayores eficiencias y mejor control de costos. A nivel operativo la emisora mantiene estrategias de coberturas tanto en materias primas como en USD, lo que compensaría la presión por el alza en gastos laborales y de logística.

Te recomendamos

Previo – Coca-Cola Femsa 2T23

Estimados 2T23 Volumen y Precio – Estimamos un reporte positivo como resultado del mejor desempeño en precio y volumen, siendo este último…

Trimestral – Coca-Cola Femsa 1T23

Resultados 1T23 Por debajo de Estimados – Los resultados de KOF se ubicaron por debajo de nuestras expectativas y del mercado en ingresos y EBITDA.…