Resultados 2T23

Reporte Bajo Presión – Bimbo presentó un reporte débil con resultados por debajo de nuestros estimados generales, y los del mercado a nivel operativo y neto.

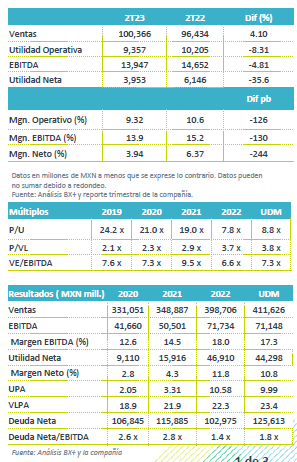

Ventas afecta tipo de cambio – Las ventas totales crecieron 4.1% a/a, y 13.9% a/a excluyendo el efecto del tipo de cambio. Por mercado, EAA reportó un avance de 14.4% a/a, seguido de México con 12.6% a/a, compensando el retroceso de 1.8% a/a en Norteamérica y de 0.6% a/a en Latinoamérica.

Presión en Rentabilidad – La utilidad de operación presentó una base de comparación elevada ya que en el 2T22 se registró el beneficio de un cargo no monetario de USD$90 millones por ajuste en los MEPPs. El EBITDA retrocedió 4.8% a/a, con una contracción en margen de 130 pb. El EBITDA ajustado que no considera el efecto de los MEPPS creció 7.8% a/a con una expansión en margen de 50 pb.

Utilidad – La utilidad reportó un retroceso de 35.6% a/a por un mayor costo financiero y el impacto del tipo de cambio.

EEUU crecen ventas en moneda local – Los ingresos en MXN retrocedieron 1.8% a/a, mientras que USD reportaron un avance de 11.8% a/a por una mejor mezcla de precio en el portafolio. Como resultado de un incremento en los precios de materias primas el margen bruto se contrajo 40 pb, y la utilidad de operación reportó el impacto de una base alta por el ajuste de los MEPP´s de USD$90 mn en el 2T22. Derivado de lo anterior, el EBITDA ajustado presentó un avance de 0.3% a/a, con una expansión de 20 pb en margen de EBITDA.

México ventas positivas – México continuó con un fuerte desempeño en ventas al crecer 12.6% a/a, gracias a una mejor mezcla de precios y un avance en volumen. Los canales de conveniencia y autoservicios crecieron a doble dígito. El margen bruto se contrajo 60 pb por mayores precios de materia prima. El EBITDA ajustado creció 14.0% a/a, con una expansión en margen de 20 pb.

Latinoamérica con retroceso marginal – La región presento un retroceso marginal de 0.6% a/a en ingresos, si se excluyendo el efecto de tipo de cambio las ventas crecieron 17.1% a/a. En moneda local, Brasil, Chile, Argentina y Centroamérica observaron un sólido desempeño en volumen. El margen bruto mostró expansión de 120 pb, y derivado de las eficiencias en gastos se reportó un avance de 160pb margen EBITDA, con un aumento de 17.9% en el EBITDA ajustado.

Europa, Asia y África con fuerte avance – Los ingresos de la región presentaron un crecimiento de 14.4% a/a en MXN y de 31.2% a/a sin el efecto del tipo de cambio. El avance se explica por mayores precios en casi todos los países en la región. El efecto de mayores costos de materias primas contrajo el margen en 70 pb mismo que fue compensado con eficiencias en productividad, por lo que el margen EBITDA avanzó 20 pb, y el EBITDA creció 17.5% a/a.

Utilidad – La utilidad neta retrocedió 35.6% a/a, como resultado de un incremento de 121.8% en el Costo Integral de Financiamiento, por el efecto negativo del tipo de cambio y mayores gastos por intereses.

EVENTOS RELEVANTES:

- Adquirió National Choice Bakery en EEUU, una empresa co-fabricante de bagels de alta calidad.

- Resolvió las acusaciones en su contra de una investigación por la autoridad de competencia de Canadá sobre el pan empacado, denuncias que ocurrieron cuando la empresa no era operada aún por Bimbo.

Reporte Negativo/Perspectiva Neutral – Los resultados fueron por debajo de lo esperado por el mercado, por lo que esperaríamos una reacción negativa en el precio de la acción. Nuestra posición es neutral, a pesar del positivo desempeño en ventas que reporta en cada uno de sus mercados, el efecto por la alta participación de los ingresos en USD, y la perspectiva que mantiene esta divisa seguirán afectando los resultados en MXN.

Te recomendamos

Trimestral – Grupo Traxión 2T23

Supera Estimados – Los resultados son mixtos, pero por arriba de lo estimado por el consenso de mercado en todos sus rubros. Respecto a nuestras…

Previo – Grupo Bimbo 2T23

Estimados 2T23 Crecimiento Moderado – Estimamos un reporte con un ritmo de crecimiento moderado, afectado por el desempeño de las operaciones de EEUU…