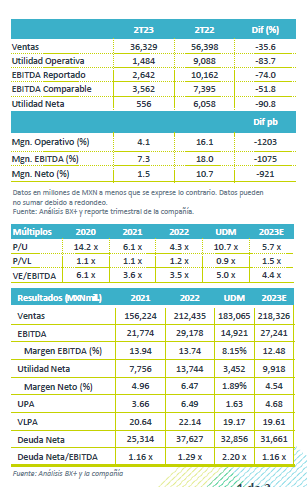

Resultados 2T23

Presión en Resultados – La compañía reportó por debajo de lo esperado, con un decremento en volumen de 5.0% a/a, como resultado de la debilidad en los mercados en las Américas y la influencia de importaciones provenientes de Asia. El Flujo comparable cayó 51.8% a/a derivado de la normalización de márgenes de referencia, principalmente de PET y EPS, así como mayores precios de materias primas.

Poliéster – Registró un decremento en volúmenes del 3.0% a/a, y en USD las ventas presentaron una caída de 16.0% a/a, así mismo presentó un retroceso en EBITDA comparable de 42.0% a/a; derivado de efectos negativos de arrastre de materias primas e inventarios; el EBITDA reportado decreció 74.0% a/a.

P&Q – Presentó una disminución en volúmenes debido a una menor demanda a nivel generalizado del segmento. Los márgenes de PP se mantuvieron sin cambios y las ventas en USD decrecieron 38.0% a/a, los precios promedio de propileno disminuyeron 20% t/t dando un efecto negativo por arrastre y ajuste de inventario.

Cifras negativas – La empresa presentó un decremento en ventas de 35.6% a/a por normalización de márgenes principalmente. En EBITDA comparable reportaron un decremento de 51.8% a/a. Derivado de estos resultados y la perspectiva para el resto del año, se revisó a la baja la guía.

Poliéster – Presentó un decremento en volúmenes del 3.0% a/a, por costos de fletes normalizados y la persistente desconexión entre los precios del Px asiático y norteamericano, impulsando aún más un entorno competitivo. En USD las ventas cayeron 16.0% a/a y el EBITDA comparable decreció 42.0% a/a derivado de mayor oferta. Los precios del Paraxileno incrementaron 1.0% t/t, por otro lado, la desconexión entre los precios norteamericanos y asiáticos se incrementó 7.0%. En términos de flujo reportado el decremento fue del 74.0% a/a, como consecuencia de los efectos negativos por ajuste de inventarios y arrastre de materias primas. Cabe mencionar que cada vez influye más la desconexión de precios del Paraxileno entre NA y Asia, lo que continúa afectando la fijación de precios de paridad de importación.

P&Q – En el 2T23 presentaron un decremento en volúmenes de 15.0% a/a, derivado de una menor demanda en todo el portafolio. Las ventas en USD decrecieron 38.0% a/a, con un flujo comparable de USD$70 millones, una caída del 52.0% a/a. Lo anterior como consecuencia de la caída en los márgenes de EPS de 10.0% t/t. El EBITDA reportado decreció 65.0% a/a, tomando en cuenta los efectos negativos de ajuste y arrastre de inventarios por el decremento en el precio del propileno t/t.

Flujo – El EBITDA Reportado del 2T23 fue de USD$148 millones lo que representa un decremento del 71.0% a/a. El Flujo Comparable cerró en USD$201 millones, una caída de 46.0% a/a, derivado de una menor demanda, normalización de márgenes de referencia en PET y EPS, así como la continua normalización de costos de referencia de transporte marítimo.

CAPEX – La compañía decidió actualizar su guía de CAPEX a USD$300 millones, del monto anterior de USD$335, derivado de una expectativa menor para el 2S23

Apalancamiento – Al cierre del segundo trimestre del 2023 la deuda neta es de USD$1,879 millones, un incremento del 6.0% respecto al 2T22. La razón Deuda Neta /EBITDA al cierre del trimestre sería de 2.2x.

Guía – La empresa disminuyó sus estimados para el año, en donde ahora esperan una baja de 5.1% contra su volumen original estimado, mientras que el EBITDA lo esperan ahora en USD$770 mn vs los USD$920 mn estimados, una disminución de 16.3%.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…