Resultados 2T23

Reporte en línea – Alsea presentó un reporte en línea con las estimaciones del mercado en todos sus rubros. De nuestras expectativas fue mixto, ligeramente abajo en ingresos, en línea en EBITDA y superior en utilidad neta.

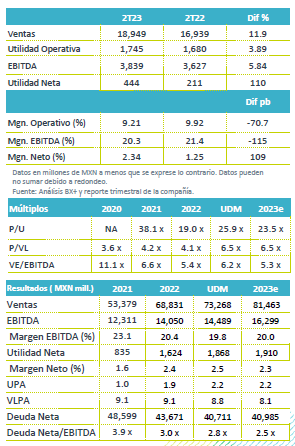

Consumo Positivo – Los ingresos Post-IFRS16 crecieron 11.9% a/a, impulsados del avance en Ventas Mismas Tiendas de 18.6% a/a y de 6.5% a/a en Ordenes Mismas Tiendas. Excluyendo efectos cambiarios los ingresos crecieron 19.9% a/a. En México las ventas crecieron 17.6% a/a; en Sudamérica 9.4% a/a; y en Europa 4.4% a/a. El segmento de entrega a domicilio (delivery) alcanzó una participación de 17.1% en las ventas totales.

Menor rentabilidad – El EBITDA creció 5.8% a/a, con una contracción 115 pb en margen, como resultado de un mayor gasto en rentas y mayores costos de materias primas, principalmente en Europa.

Utilidad – Creció 110 a/a como resultado un menor CIF que reporto beneficios por fluctuación cambiaria.

Consumo Sólido en México – Las ventas en México crecieron 17.6% a/a, impulsadas por las estrategias en el menú, así como en las innovaciones digitales que impulsaron las órdenes de compra en un 8.1% a/a. Las ventas por formato de negocios reportaron un incremento de 25.2% a/a en Starbucks, 6.2% a/a en comida casual y de 6.6% a/a en comida rápida. Para Vips las ventas mismas tiendas crecieron 7.5% a/a. La utilidad bruta se vio beneficiada de la disminución en el precio de algunos commodities. El EBITDA ajustado post IFRS-16 creció 16.2% a/a con una caída en margen de 40 pb.

Sudamérica – Las ventas crecieron 9.4% a/a, como resultado de la estrategia en precios en cada una de sus marcas y el impacto inflacionario en Argentina. La venta a domicilio creció 48.5% a/a. En el trimestre se abrieron 22 tiendas corporativas y una franquicia. Por formato de negocio las VMT de Starbucks crecieron 42.8% a/a, comida rápida 50.2% a/a y 6.8% a/a en comida casual. El EBITDA ajustado post IFRS-16 avanzó 9.1% a/a, con un margen EBITDA que se mantuvo estable.

Europa afecta tipo de cambio – Las ventas en MXN crecieron 4.4% a/a, y sin el efecto cambiario 15.7% a/a, como resultado de una tendencia favorable en el consumo, estrategias digitales, innovación en productos y un avance en ordenes mismas tiendas de 7.4% a/a. Las ventas de entrega a domicilio presentaron una participación de 17.3% sobre las ventas. El EBITDA ajustado retrocedió 6.5% a/a y el margen se contrajo 280 pb afectado por mayores costos de sus principales insumos, no obstante, observa una reducción en costos de insumos relevantes respecto a los trimestres anteriores.

Costo Integral de Financiamiento – El CIF presento una disminución de P$336 mn, por un beneficio de fluctuación cambiaria de P$438 mn, que compensó el gasto de mayores intereses pagados y comisiones bancarias.

Aperturas y Deuda – En el trimestre abrieron 55 restaurantes. Las inversiones de capital fueron por P$1,708 mn. La deuda neta disminuyó en P$5,683 mn a P$40,711 mn, resultando en un nivel de 2.8 x deuda neta/EBITDA.

Implicación Neutral – Reiteramos nuestra visión favorable sobre del comportamiento en ventas de la compañía, y consideramos que estas serían sostenibles en el corto plazo. La compañía ha realizado diversas iniciativas para impulsar las ventas como es la revisión del menú de en cada uno de los formatos, e innovaciones en la parte digital, con lo que ha incrementado las estrategias promocionales. Lo anterior ligado a una mayor movilidad y estrategia de precios y programas de lealtad, mantendría el impulso en sus ventas. A nivel operativo consideramos que la rentabilidad se vería limitada por el efecto de mayores costos de personal, lo que sería compensado por las eficiencias de coberturas de materia prima y estabilidad en precios de algunos insumos.

Te recomendamos

TRIMESTRAL – Alsea 1T19

Resultados 1T19 Reporte Mixto – Alsea presentó resultados mixtos, en línea con nuestras estimaciones y las del mercado. Consideramos que los…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…