Resultados 2T23

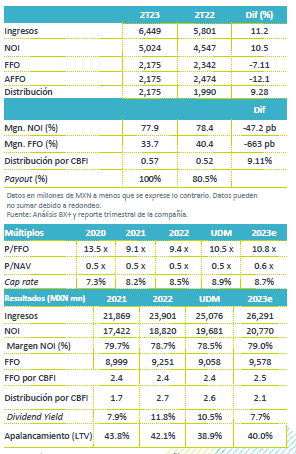

Crecimiento en ingresos – En 2T23 los ingresos totales aumentaron 11.2% a/a gracias a una mayor ocupación, y aumentos en rentas promedio en el segmento industrial y comercial.

Ligero aumento en ocupación – La ocupación de portafolio cerró 2T23 en 93.8%, mientras que en el 2T22 era de 93.2%. Por segmento, la ocupación cerró del siguiente modo: Industrial 97.6%, Comercial 90.6%, y Oficinas 78.0%.

Disminución en flujo – El Ingreso Neto Operativo (NOI) aumentó 10.5% a/a. Por su parte, el flujo (FFO) disminuyó 7.1 a/a, afectado por el mayor gasto por intereses, debido al efecto de las alzas en tasas de interés en la porción a tasa variable de la deuda. El AFFO se ubicó en el mismo nivel que el FFO debido a que no hubo venta de activos en el trimestre.

Distribución – La distribución trimestral será de P$0.57 por CBFI. El rendimiento de la distribución al último precio es de 2.3%.

Crecimiento en ingresos en propiedades constantes – El ingreso anual en propiedades constantes incrementó 4.1% a/a, registrando las siguientes variaciones por segmento: Industrial +3.0% a/a, Comercial +8.4% a/a y Oficinas -2.2% a/a.

Segmento industrial, beneficiado por nearshoring – Este segmento finalizó el trimestre con una ocupación de 97.6% mientras que hace un año fue de 97.5%. El leasing spread en MXN (diferencial entre aumentos de rentas en contratos nuevos e inflación) fue de 9.4%, mientras que para contratos en USD el leasing spread fue de 0%. Funo menciona que la demanda por nearshoring permanece fuerte y que 50% de las solicitudes de espacio proviene de empresas que se instalarán por primera vez en México. Asimismo, la Fibra comenta que cuenta potencial de desarrollo de espacio industrial por aproximadamente 500 mil m2, lo que representaría un aumento del 8.3% del ABR industrial.

Segmento comercial – La ocupación comercial cerró 2T23 en 90.6%, mientras 2T22 fue de 89.4%.

Mejora gradual en ocupación de oficinas – El segmento de oficinas cerró con una ocupación de 78.0%, mientras que en 2T22 era de 74.9%; sin embargo, los leasing spreads fueron negativos.

Efecto en flujo de mayores tasas de interés – El FFO disminuyó 7.1% a/a, debido al impacto de las mayores tasas de interés, ya que un 38% de la deuda de Funo se encuentra a tasa variable.

Reducción en apalancamiento – La razón de deuda sobre activos (LTV) de Funo se ubicó en 38.9% en 2T23, lo cual es una disminución desde el 42.1% registrado al cierre de 2022. La compañía planea seguir reduciendo su apalancamiento. Para este año, el pipeline de ventas de activo de Funo es por P$5,450 millones, recursos que podrían usarse para disminuir la deuda.

Te recomendamos

Trimestral – Fibra Danhos 2T23

Resultados 2T23 Crecimiento en ingresos – En 2T23 los ingresos registraron un aumento de 13.2% a/a, gracias a la mayor afluencia en las propiedades,…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…