Resultados 2T23

Arriba de expectativas – Los resultados fueron positivos arriba de las expectativas del consenso en todos sus rubros, de nuestros estimados, fue mejor a nivel de ingresos y EBITDA, pero menor en utilidad neta.

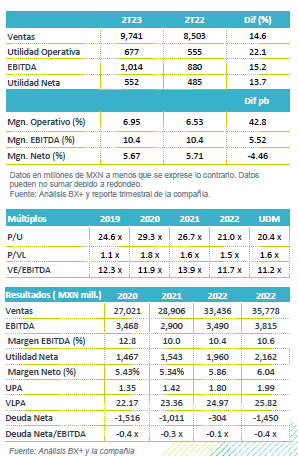

Fuerte desempeño en ventas – Las ventas crecieron 14.6% a/a, como resultado del incrementó de 10.5% a/a en ventas mismas tiendas, cifra por arriba del estimado para las tiendas de Autoservicio de la ANTAD de 8.1% a/a en el mismo periodo.

Rentabilidad – El desplazamiento de productos con mayor margen, así como el mejor desempeño en ventas impulsaron un avance en margen bruto de 57 pb. Los gastos crecieron 13.6% a/a por mayores sueldos, prestaciones, y gastos en empaques. Derivado de lo anterior, el EBITDA creció 15.2% a/a, mostrando estabilidad en el margen con avance de 5 pb.

Utilidad Neta – La utilidad creció 13.7% a/a, por el efecto de una tasa impositiva mayor.

Crece arriba del sector – Los resultados mantuvieron nuevamente una buena tendencia en el consumo, con un avance en ingresos de 14.6% a/a, impulsado por el avance de 10.5% a/a en ventas a unidades iguales, así como por el efecto de las aperturas realizadas en los últimos doce meses. La compañía reportó un crecimiento en VMT por arriba que el estimado por las cadenas de autoservicios de la ANTAD de 8.1% a/a en el mismo periodo. Consideramos que la emisora sigue ganando mercado con base a su estrategia promocional. El desempeño por tipo de productos se mantuvo al alza en el segmento de comida preparada, tortillería y panadería.

E-commerce se mantiene estable – Las ventas a través de su plataforma digital de “La Comer en tu Casa” mantiene un desempeño estable en su participación de ingresos.

Avance en márgenes – El margen bruto se incrementó en 57 pb y se ubicó en 27.8%, como resultado de una mezcla de productos de mayor margen y de eficiencias en el manejo de inventarios. Por su parte, el rubro de gastos creció 13.6% a/a, por el impacto del incremento en salarios, prestaciones, gastos en publicidad y empaque. Derivado de lo anterior el EBITDA avanzó 15.2% con un avance en el margen de 5 pb.

Costo Financiero – El CIF registró un resultado neto de P$24 mn debido a P$70 mn de ingresos por rendimientos de inversión, PS49 mn por intereses de arrendamiento y movimientos cambiarios.

Utilidad Neta – La utilidad neta creció 13.7% a/a, por un mejor desempeño financiero que compensó una tasa de impuestos de 21.3%, frente al 11.5% del mismo trimestre del año anterior.

Reporte y Perspectiva Positiva – La Comer supero nuevamente lo esperado por el mercado, mostrando un desempeño firme en ventas y avance en rentabilidad. Consideramos que el reporte tendrá una reacción favorable en el precio de la acción.

En nuestra opinión, la empresa podría seguir tomando una mayor participación de mercado a pesar del entorno competitivo. Creemos que el avance observado en la primera mitad del año podría ser sostenible ante una estrategia promocional y de precios, lo que le ha permitido mantener un mayor tráfico a sus unidades y un mejor desempeño en ventas. A nivel operativo, estimamos que mantendría los niveles de rentabilidad por las eficiencias que ha logrado en la parte de costos y en gastos.

Te recomendamos

RITMO TRIMESTRAL EUA

Cisco Systems reportó ingresos (+2.6%) por encima y utilidad negativa (US$-8.7 mil millones vs US$2.2 mil millones) por debajo de lo estimado. Se…

RITMO TRIMESTRAL EUA

GOOGLE reportó ingresos (+21.9%) por encima y utilidad (+28.3) debajo de lo estimado. Se autorizó un programa de recompra de acciones de US$8.6 mil…