Resultados 2T23

Crecimiento en tráfico – El tráfico de pasajeros durante 2T23 incrementó 12.8% a/a, en donde el tráfico doméstico incrementó 11.9% a/a y el internacional 19.4% a/a.

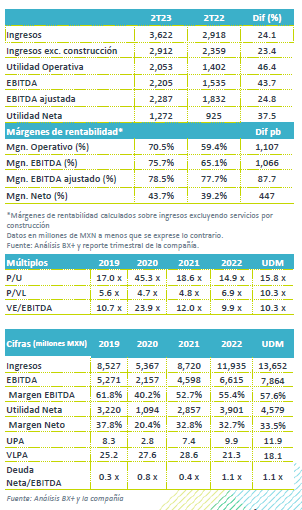

Incremento en ingresos – Los ingresos vieron un aumento de 24.1% a/a y de 23.4% a/a si excluimos ingresos por construcción. Por tipo de ingreso, los ingresos aeronáuticos aumentaron 25.8% a/a y los no aeronáuticos 15.7% a/a.

Mejora en márgenes de rentabilidad operativa – El EBITDA incrementó 43.7% a/a, mientras que el EBITDA ajustado creció 24.8% a/a, el margen EBITDA ajustado se expandió en 88 pb.

Reporte positivo – Los resultados se ubicaron ligeramente arriba de lo esperado por el consenso a nivel de EBITDA y de utilidad neta.

Crecimiento en tráfico – El tráfico continuó impulsando los resultados y durante el 2T23, seis rutas nacionales y una ruta internacional iniciaron operaciones. Los aeropuertos que registraron el mayor crecimiento a/a en volumen de pasajeros fueron: Acapulco (+21.2%), Monterrey (+19.8%), Mazatlán (+12.0%), y Tampico (+11.0%).

Ingresos aeronáuticos – Los ingresos aeronáuticos aumentaron 25.8% a/a debido al crecimiento en tráfico y a los aumentos en tarifas aeronáuticas. El ingreso aeronáutico por pasajero incrementó 11.6% a/a.

Ingresos no aeronáuticos – Los ingresos no aeronáuticos, que comprenden ingresos comerciales y diversificación, aumentaron 15.7% a/a.

Ingresos comerciales – Las actividades comerciales vieron un incremento en ingresos de 23.3% a/a. Los rubros que aportan más a las actividades comerciales registraron los siguientes aumentos anuales: Estacionamientos 20.6%, Arrendadoras de autos 35.9%, Restaurantes 29.4% y Tiendas 17.0%.

Diversificación – En este segmento observó un aumento de 4.5% a/a, en donde se registraron las siguientes variaciones: Servicios Inmobiliarios +20.1%, Hotelería +13.5%, Servicios Industriales +10.0%, y Servicios de Logística de Carga Aérea y Terrestre -5.8%,

Costos – El total de gastos de operación aumentó 3.5% a/a, en donde el costo de servicios aeroportuarios incrementó 11.2% a/a, principalmente por el aumento en nóminas de 15.2% a/a. La provisión por mantenimiento mayor, que se excluye para el cálculo de la EBITDA ajustada, disminuyó 72.5% a/a.

Utilidad neta – La utilidad neta controladora aumentó 37.5% a/a, debido al impulso a nivel operativo, contrarrestado parcialmente por un costo de financiamiento de P$282.2 millones, comparado con P$183.5 millones en el 2T22.

Te recomendamos

Trimestral – Grupo Aeroportuario del Centro Norte 1T23

Resultados 1T23 Crecimiento en tráfico – El tráfico de pasajeros durante 1T23 incrementó 29.9% a/a, con un total de 5.9 millones de pasajeros, los…

Trimestral – Grupo Aeroportuario del Centro Norte 2T22

Resultados 2T22 Crecimiento a/a en tráfico, aunque aún debajo de 2019 – El tráfico de pasajeros durante 2T22 incrementó 29.6% a/a, aunque sigue 1.3%…