Económico

Perspectiva. Consideramos altamente probable que el apetito por riesgo sea impactado por la degradación de la calificación crediticia de los EE. UU. También podrían asimilarse las cifras de empleo ADP en aquel país, que superaron estimaciones y anteceden la publicación de la nómina no agrícola (viernes). Tras el anuncio de Fitch y las cifras de empleo, el rendimiento del treasury a 10 años asciende a 4.05% (+2.2 pb.); el índice dólar se aprecia 0.1%. El USDMXN baja ligeramente, a $16.85 (-3 cts.), devolviendo parte de las alzas de los dos días anteriores. El precio del petróleo WTI asciende a 81.9 dpb (+0.7%), ante estimaciones de una reducción en los inventarios de crudo en los EE. UU.; el oro se fortalece 0.2%, en línea con la mayor demanda por activos seguros.

EE. UU.: Calificación crediticia; empleo ADP julio. Ayer, Fitch redujo la calificación crediticia del Gobierno Federal estadounidense de “AAA” a “AA+”, con perspectiva estable, citando: la expectativa de un deterioro fiscal en los próximos tres años, el elevado y creciente costo de la deuda, y la erosión en la gobernanza (conflictos en torno al límite de la deuda). La nómina privada registró 324 mil nuevas posiciones en julio, por debajo de los 455 mil de junio (revisado desde 497 mil), pero encima de los 190 mil esperados.

MX: Ventas domésticas de autos julio. Se vendieron 110.8 mil unidades (33.3% a/a), su mejor registro para un mismo mes desde 2018.

A seguir. Los inventarios semanales de petróleo y subastas de valores gubernamentales en los EE. UU.

Bursátil

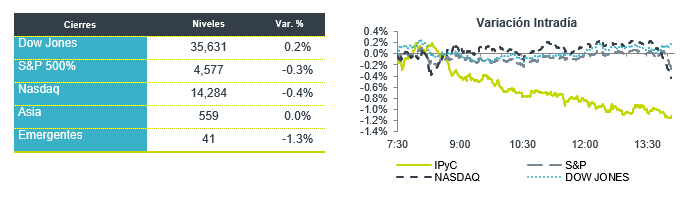

Impacto por baja de calificación a EEUU. Los futuros de los mercados accionarios estadounidenses operan en terreno negativo, los inversionistas reaccionan a la baja de calificación crediticia de largo plazo que realizó Fitch a EEUU a AA+ desde AAA+ por el deterioro fiscal que observa el país y la carga de deuda alta. Asimismo, siguen atentos a los reportes corporativos donde la temporada va a la mitad, el 82% ha publicado cifras por arriba de lo esperado. Hoy se espera el reporte de 40 emisoras, donde destaca Metlife, Kraft Heinz Co, Shopofy, CVS Health y Phiillips En la parte económica se publicó el dato de ADP que agregó 324 mil empleos en julio la cifra es arriba del estimado de 189 mil

Positivo

- CVS HEALTH: Informó utilidades e ingresos mejores a lo estimado, la compañía estaría implementando un agresivo programa de reducción de costos, sube 1.8% en pre mercado

Neutral

- GFINBUR: Grupo Financiero Inbursa y BNP Paribas Personal Finance alcanzaron un acuerdo para la adquisición del 80% del capital de Cetelem México por parte de Banco Inbursa. La cartera de Cetelem representa cerca de 15% de la cartera de Inbursa.

- SIGMA: Anunció la venta de sus operaciones en Italia, los términos financieros no fueron revelados. Las operaciones vendidas y marcas aportaban aproximadamente el 2.0% de los ingresos consolidados de Sigma

Negativo

- PEÑOLES: A pesar de reportar incremento en ventas de 4.58% a/a derivado de mayores costos de ventas por la apreciación del peso mexicano, así como por efectos inflacionarios el EBITDA presentó un retroceso de 45.6%, asimismo los márgenes presentaron impactos.

- KRAFT HEINZ: Cae en pre mercado 1.0% después de presentar resultado mixtos, en términos de ingresos quedaron por debajo de lo esperado.

- NORWEGIAN CRUISE LINE: A pesar de reportar mejor a lo esperado, después de presentar un guía más débil de lo estimado cae en pre mercado 3.2%

- SOLAR EDGE TECHNOLOGIES: Cae 13.4% en pre mercado después de presentar un reporte por debajo de lo esperado en términos de ingresos.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…