- Noticia: Esta mañana el INEGI publicó el dato del Indicador de Consumo Privado en el Mercado Interno para mayo de 2023, el cual creció 3.9% a/a con cifras originales, pero se contrajo 0.3% m/m con cifras desestacionalizadas.

- Relevante: La variable se retrajo mensualmente tras expandirse las dos lecturas anteriores. Al interior, el retroceso tanto en el componente de bienes de origen nacional como en el de servicios, opacaron el avance en el de bienes importados. Anualmente y con cifras originales, el indicador se aceleró a 3.9%.

- Implicación: En la segunda mitad del año, la variable aún enfrentará una inflación y costos financieros elevados, lo que seguirá restringiendo el poder adquisitivo y el acceso al crédito, respectivamente. Así mismo, la desaceleración económica esperada para EE. UU. y México, afectaría a algunas variables como el empleo, la confianza, y la captación de remesas.

Baja revoluciones en servicios y bienes nacionales

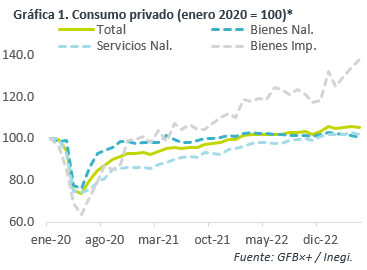

A tasa anual y con cifras originales, el indicador se aceleró a 3.9%, pese a contar con un domingo menos que en mayo de 2022. Ello pudo deberse a distorsiones asociadas a la Semana Santa, puesto que, con cifras desestacionalizadas, se moderó de 3.3 a 3.0%.

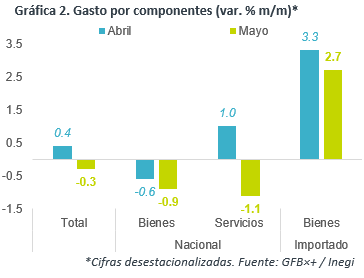

La tasa mensual, con cifras ajustadas, retrocedió 0.3%, devolviendo parte del alza de marzo (0.2%) y abril (0.4%). Al interior: bienes nacionales continuaron a la baja; servicios vieron su mayor descenso en 3 años; bienes importados sumaron tres lecturas creciendo, apoyados en parte por la apreciación del peso mexicano.

Es probable que el ligero deterioro en el consumo se explique, primero, por una tasa de desempleo algo mayor que en meses previos (3.0% vs. 2.8% anterior) y, segundo, por la pérdida en poder adquisitivo de las remesas (-7.8% a/a en pesos). No obstante, el desempleo sigue cerca de mínimos históricos, la confianza del consumidor repuntó y la inflación se moderó en el mes en cuestión.

Mostrará menor contundencia en el segundo semestre

Si bien prevemos que la inflación continúe moderándose, permanecerá en niveles elevados, afectando en cierta medida el poder adquisitivo de las familias. Así mismo, las altas tasas de interés restringirán el acceso al crédito. Aunque estimamos que se mantenga en relativamente bajo, el desempleo repuntaría algo en la parte final del año, en línea un menor crecimiento económico esperado, lo que a su vez impactaría a la confianza de los hogares. Finalmente, las remesas podrían desacelerarse más, producto de una desaceleración económica en los EE. UU. Así, prevemos que el consumo continúe moderándose, especialmente en bienes y servicios discrecionales.

Te recomendamos

Eco B×+: Consumo privado perdió fuerza en mayo…

Noticia: Hace unos momentos el INEGI dio a conocer el dato del Indicador de Consumo Privado en el Mercado Interno de mayo de 2022, el cual creció…

ECONOTRIS: Moderado Consumo Privado

El Instituto Nacional de Geografía y Estadística (INEGI) reportó que las ventas de establecimientos minoristas se incrementaron en 5.6% en el segundo…