Económico

Perspectiva. Estimamos que las cifras de inflación al productor en los EE. UU. y del PIB en el Reino Unido -algo mayores a lo esperado- limiten parcialmente la posibilidad de una próxima pausa en el ciclo de alzas de tasas de interés por parte de los principales bancos centrales. Tras las cifras de costos al productor, el rendimiento del treasury a 10 años rebotó a 4.15% (+4.3 pb.) y el índice dólar se apreció 0.2%. El USDMXN borró parte de sus bajas iniciales, cotizándose en $17.08 (+6 cts.). El precio del petróleo WTI asciende a 83.3 dpb (+0.5%); el oro avanza 0.1%.

Reino Unido: PIB 2T23 (P). Se aceleró sorpresivamente y registró su mayor expansión trimestral en cinco lecturas, al pasar de 0.1 a 0.2%; se preveía un estancamiento. Este fue impulsado por el repunte en el consumo privado.

EE. UU.: Inflación al productor en julio. Se aceleró de 0.2 a 0.8% a/a, ligeramente más al 0.7% previsto; el subyacente se mantuvo en 2.4%, cuando se esperaba que se moderara a 2.3%. Los costos en el sector servicios se presionaron notablemente; los del sector de bienes, lo hicieron en el margen, presionados por los alimentos.

MX: Anuncio Banxico; producción industrial junio. Ayer, el Banxico decidió por unanimidad dejar la tasa objetivo en 11.25%, en línea con lo esperado. En la guía futura se reiteró que el referencial se mantendrá en su nivel actual por un «periodo prolongado». La producción industrial creció 3.7% a tasa anual. Con cifras ajustadas avanzó 0.6% m/m, algo menos que en mayo (0.9%); al interior, todas las ramas, con excepción de la minería, exhibieron variaciones positivas.

A seguir. Hoy, cifras para agosto de confianza del consumidor en los EE. UU. La próxima semana, el PIB al 2T en Japón; cifras de actividad industrial y consumo para julio en China; la inflación para julio en el Reino Unido; en los EE. UU., indicadores de ventas al menudeo, del sector vivienda y actividad industrial para julio, y las minutas de la Fed; en México, las ventas minoristas de junio.

Bursátil

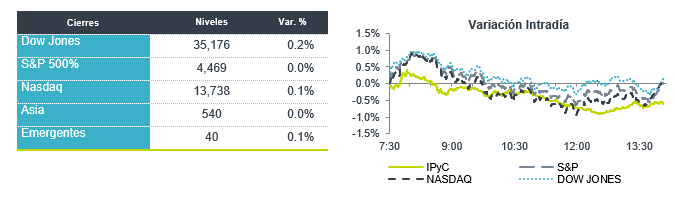

Asimilan datos económicos. Los futuros de los mercados financieros se ubican con movimientos mixtos, los inversionistas asimilan los datos económicos de inflación de ayer que fue mejor a lo esperado y el de precios al productor de hoy que fue 0.3% vs 0.2% estimado. Los datos son mixtos y se suman a los comentarios de la presidenta de la FED, de San Francisco, Mary Daly, que señaló que, si bien los datos de inflación se mueven de la forma correcta, se necesita más progreso. En el balance semanal los principales índices accionarios presentan una racha a la baja donde el S&P se ubica con un retroceso de 0.2%, el Nasdaq 1.3%, y el Dow Jones presenta un avance de 0.3%. En temas geopolíticos, prevalece la tensión entre EEUU y China, luego de que el presidente Biden la definiera como una “Bomba de Tiempo”, que pone en riesgo al resto del mundo. La agenda económica de hoy contempla el dato de Confianza del Consumidor de la Universidad de Michigan.

Positivo

- UBS: Sube en pre mercado 4.6% después de que circulara en medios que el banco puso fin a un acuerdo de protección contra pérdidas por USD$10,000 millones y un respaldo de liquidez pública con Credit Suisse.

- FLOWER FOODS: Superó el estimado en USD$0.05 por acción, así mismo los ingresos fueron por arriba de lo esperado, por lo que la compañía sube 2.4% en pre mercado.

Neutral

- FINN: Dio a conocer sus indicadores hoteleros correspondientes a julio: los ingresos por hospedaje aumentaron 9.7% a/a, la ocupación cerró en 64.1% desde 60.6% en julio de 2022. La tarifa promedio aumentó 5.1% y el RevPar creció 11.3%.

Negativo

- SIX FLAGS: Después de reportar por debajo de lo esperado y presentar utilidades por acción de USD$0.25 mientras que el consenso esperaba USD$0.78 cae en pre mercado 2.5%.

- MAXEONSOLAR TECHNOLOGIES: Cae en pre mercado 26% después de anunciar un debilitamiento en la demanda , así como de reportar por debajo de lo esperado.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…