Económico

Perspectiva. Los mercados seguirán operando con cierta cautela a lo largo de la sesión, a pesar de los datos positivos de las ventas minoristas, afectados en gran medida por la advertencia que hizo la calificadora Fitch, que advirtió la posibilidad de un recorte a la calificación crediticia de varios bancos, que podría incluir incluso a bancos grandes, aunque también ante la preocupación sobre la debilidad de la economía china. También asimilan las sorpresivas decisiones de los bancos centrales de Rusia (elevó su tasa de interés del 8.5% al 12.0%), y China. Finalmente, las minutas de la Fed que se conocerán mañana siguen generando cierta expectativa. En este contexto, el rendimiento del treasury a 10 años se sitúa en 4.20%, cercano a sus niveles máximos desde 2008, mientras que el dólar que deprecia 0.3% frente a la cesta de divisas; el USDMXN escala 3 cts a $17.05. El precio del petróleo (WTI) y de metales industriales (cobre), retroceden 1.1% y 1.0%, respectivamente, reflejando las preocupaciones sobre la economía china.

EE. UU.: Vtas. min.. En junio, el comercio minorista sorprendió positivamente al crecer 0.7% m/m (0.4% esp.). Similarmente, el grupo de control (sin elementos volátiles) creció 1.0% m/m, superando el 0.2% esperado. En ambos casos, fue su mayor expansión mensual desde enero. El índice manufacturero Empire, se ubicó en -19.0 pts durante agosto (-1.0 pts esp., 1.1 pts ant,).

CHI: Vtas. min.; prod. ind.; anuncio PBOC. En su comparativa interanual, tanto las ventas al menudeo como la producción industrial, decepcionaron sus proyecciones al crecer 2.5% y 3.7%, respectivamente. Inesperadamente, el PBOC recortó la tasa de interés de préstamos de mediano plazo en 15 pbs, para llevarla a 2.5%, el cual sería su mayor recorte en tres años, con lo que busca reanimar la economía del país asiático.

JAP: PIB; prod. ind.. De acuerdo con la lectura preliminar, el PIB 2T23 creció 6.0% t/t a., superando ampliamente el 3.1% esperado, y anotando su mejor dato desde el 1T21. Trimestralmente también superó sus expectativas al crecer 1.5% (0.8% esp.). Sólo en junio, la actividad industrial creció 2.4% m/m y 3.8% a/a, en ambos casos, superando lo esperado por el mercado.

A seguir. Declaraciones del Presidente de la Fed de Minneapolis N. Kashkari; en MX, subasta del mercado de dinero y reservas internacionales.

Bursátil

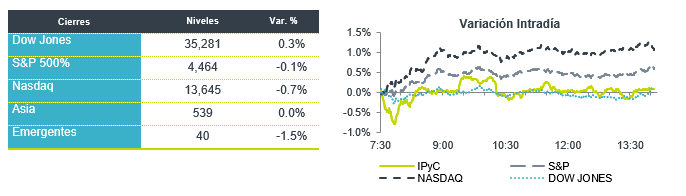

Menor crecimiento en China. Los futuros de los índices accionarios estadounidenses operan con retrocesos, reaccionando a la cifra de producción industrial en China durante julio, que registró un crecimiento de 3.7% a/a, cifra debajo de lo esperado. Por su parte, el Banco Central de China redujo su tasa de interés de referencia en 15 pb para ubicarla en 2.5%. Los inversionistas han mostrado preocupación por una desaceleración económica en el país asiático y por la situación del sector inmobiliario. En EEUU, se publicó el dato de ventas minoristas durante julio, las cuales crecieron a tasa mensual de 0.7%, cifra por arriba del 0.4% esperado por el consenso. En temas corporativos, las acciones del sector bancario retrocedían luego de que Fitch anunció que estaría revisando la calificación de una docena de bancos estadounidenses.

Positivo

- HCITY: La ocupación correspondiente al mes de julio alcanzó un nivel de 59.3%. La tarifa promedio tuvo un aumento de 5.5% a/a a P$1,204 pesos, lo que llevó a que el RevPAR se situara en P$714 pesos, +9.5% vs. el mismo mes de 2022.

- FIBRAINN: Fitch Ratings subió la calificación corporativa nacional de largo plazo del Fideicomiso Irrevocable DB1616 ó Fibra Inn a ‘A-(mex)’ con perspectiva estable El alza en la calificación refleja la mejora en sus operaciones y rentabilidad.

- DR HORTON: después de que en una presentación de valores revelara que Berkshire Hathaway habría agregado una participación en la compañía, sube en pre mercado 2.2%.

Negativo

- DISCOVER FINANCIAL SERVICES: Cae 6.5% en pre mercado después de anunciar la renuncia del director general Roger Hochschild.

- BANCOS: Caen en pre mercado después de que circulara en medios que Fitch podría estar preparándose para rebajar la calificación del sector, lo que podría traer rebajas individuales.

Mercado de dinero

El bono mexicano de 10 años valuó en 9.15% (+9pb) y el spread de tasas contra el bono estadounidense queda en 496pb. La curva de Mbonos subió +8pb en promedio, ampliando nuevamente el spread de tasas contra los bonos en EEUU que de igual manera continúan con la tendencia alcista y alcanzan niveles no vistos desde noviembre.

En la apertura, esperamos que los Mbonos extiendan la depreciación, así como hacen los bonos estadounidenses luego de que se publicara el indicador de Ventas Minoristas por arriba de estimados, acompañado de una lectura de Precios a las Importaciones que evidencia mayor presión en los precios de lo que estimaba el consenso. El bono de 10 años en EEUU cerró en 4.19% (+4pb) y en la apertura sube a 4.22%, muy cerca de los niveles máximos alcanzados en noviembre de 2022 y anteriormente en 2007, a la espera también mañana de la publicación de las minutas de la última reunión de la FED.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…