Económico

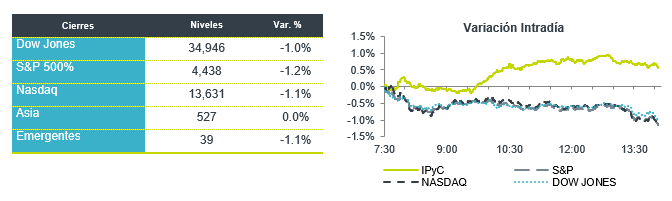

Perspectiva. Los mercados extienden su caída nuevamente reflejando las preocupaciones por la economía china, ya que de acuerdo con reportes, autoridades habrían pedido a algunos fondos de inversión, no liquidar sus posiciones para evitar que los mercados sigan cayendo, mientras que los indicadores de vivienda siguen preocupando a los inversionistas (índice de precios de vivienda nueva cayeron 0.2% m/m, su mayor retroceso en siete meses). Además, permanecen a la espera de las últimas minutas de la Fed. Esta mañana, el rendimiento del treasury a 10 años se sitúa cercano a sus niveles máximos desde 2007 (4.21%), mientras que el dólar se mantiene prácticamente sin cambios frente a la cesta de divisas; el USDMXN disminuye 3 cts y abre en $17.10. El precio del petróleo (WTI) sube 0.2% a 81.2 dpb, mientras que el oro disminuye 0.1%.

EE. UU.: Sector vivienda; miembros Fed. Los inicios de casas crecieron en julio 3.9% m/m, rebotando tras la fuerte caída anterior y superando sus previsiones (-11.7% ant., 2.7% esp.); similarmente, los permisos de construcción rebotaron sorpresivamente 0.1% (-1.7% esp., -3.7% ant.). El Presidente de la Fed de Minneapolis, N. Kashkari, mencionó que si bien ha habido cierto progreso en su combate a la inflación, permanece elevada, así que no descarta un ajuste adicional en la tasa de interés, también advirtió que la crisis bancaria que inició en marzo, posiblemente aún no termina.

R. U.: Inflación al consumidor. En julio, la inflación se desaceleró a 6.8% a/a desde el 7.9% anterior, en línea con lo esperado, anotando así su menor expansión desde marzo de 2022. Mensualmente disminuyó 0.4% (-0.5% esp.). El componente subyacente creció 6.9% a/a y 0.3% m/m, en ambos casos, ligeramente por arriba de lo esperado.

E. Z.: PIB; prod. ind.. En su primera revisión, el PIB 2T23 se ajustó a la baja a 0.6% a/a, desde el 1.1% preliminar, pero trimestralmente pasó a 0.3% desde el 0.0% preliminar, en ambos casos en línea con lo esperado. En junio, la industria creció 0.5% m/m, sorprendiendo sus estimaciones (-0.1%), acelerándose desde el 0.2% anterior, y sumando tres meses consecutivos en expansión.

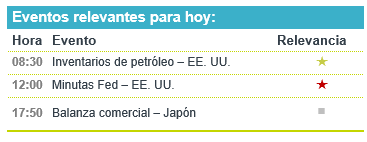

A seguir. Producción industrial, inventarios semanales de petróleo, y minutas Fed en EE. UU., balanza comercial en Japón.

Bursátil

Minutas de la FED. Los futuros de los mercados accionarios operan en terreno negativo, después de las bajas de la sesión anterior. Los inversionistas se mantienen pendientes de la publicación de las minutas de la FED correspondientes al mes de julio, donde esperan encontrar alguna señal sobre el desempeño de las tasas de interés para el resto del año. Por otra parte, hay inquietud sobre el desempeño de los bancos regionales. El presidente de la FED de Minneapolis, Neel Kashkari, señaló que la crisis de los bancos podría no haber terminado. Finalmente, la temporada de reportes continúa, y hoy destacan los resultados de Target que redujo su guía para 2023. A nivel internacional, se mantiene cautela por China y la debilidad económica que ha presentado, así como los problemas que observa en el sector inmobiliario. En la agenda económica se esperan los datos de producción industrial y de inicio de vivienda al mes de julio.

Positivo

- TARGET: A pesar de recortar su guía anual y de presentar ingresos por debajo de lo esperado, el crecimiento en utilidades no esperado genera que el precio de la acción incremente en preapertura.

- CAVA: Publicó utilidades en su primer informe, así mismo los ingresos aumentaron 62%.

Negativo

- TESLA: Después de que circulara en medios que redujo los precios del Model S y Model X en China, cae en preapertura.

- COHERENT: Publicó una guía más débil de lo esperado, ya que no espera ninguna mejora significativa en el entorno macroeconómico.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…