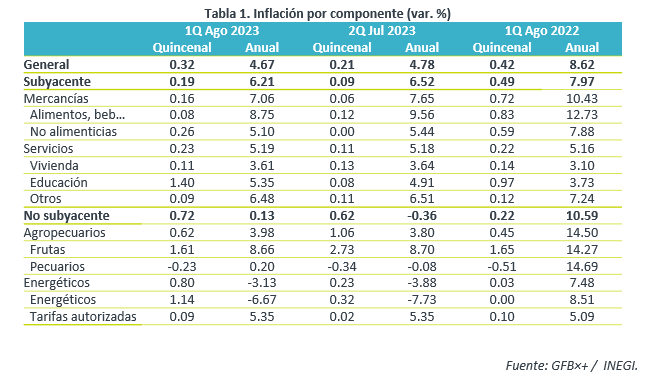

- Noticia: La inflación al consumidor durante la 1Q de agosto creció 4.67% a/a, prácticamente en línea con el 4.68% proyectado por GFB×+ (consenso: 4.66%). El índice subyacente* se expandió 6.21%, debajo de nuestro estimado (6.26%).

- Relevante: La inflación anual para el índice general fue la menor desde marzo de 2021; el subyacente marcó un mínimo desde enero de 2022. Dentro del subyacente, las mercancías continúan desacelerándose; los servicios se presionaron ligeramente.

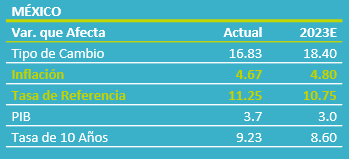

- Implicación: Ya que el dato conocido hoy vino prácticamente en línea con lo esperado por nosotros, reforzamos la expectativa de que el Banxico extienda la pausa monetaria a las próximas dos reuniones. Si el panorama para la inflación evoluciona positivamente, estimamos posible que el Banco Central comience a reducir la tasa objetivo a partir del 4T23.

Inflación quincenal: Suben energía y servicios turísticos

La inflación quincenal general creció 0.32%, debajo del 0.42% visto en el mismo periodo de 2022. La subyacente creció 0.19%, la menor para una 1Q agosto desde 2020.

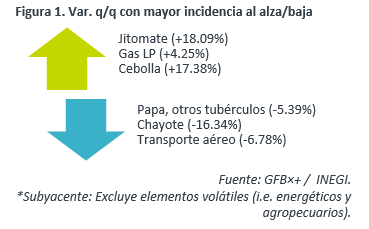

A la baja, contribuyeron servicios relacionados al turismo (transporte aéreo, paquetes turísticos), por el fin del periodo vacacional de verano. Al alza, los energéticos (gas, electricidad, gasolina), ante mayores precios del petróleo, y los servicios educativos, ante el nuevo ciclo escolar.

Pese a repunte en energía, inflación anual sigue a la baja

La inflación general anual se desaceleró por sétima lectura al hilo y marcó un mínimo desde marzo 2021. El índice subyacente hiló 13 quincenas a la baja y creció a su menor ritmo desde enero de 2022.

La moderación en el subyacente responde a la significativa desaceleración en las mercancías –aunque siguen mostrando variaciones elevadas-, reflejo de la dilución de los choques de oferta que tuvieron lugar en años previos, la apreciación cambiaria y menores presiones de demanda. Por otro lado, el apartado de los servicios sigue sin mostrar claras señales de moderación, en un entorno de presiones salariales. Incluso, se aceleró ligeramente respecto a la 2Q julio, por un mayor dinamismo en educación; vivienda y servicios distintos a vivienda y educación vieron un descenso marginal.

El índice no subyacente repuntó ligeramente, destacando la menor caída en el apartado de energéticos, en función del repunte en los precios internacionales del petróleo.

Pausa monetaria se prolongaría a septiembre

Proyectamos que la inflación interanual continúe desacelerándose hasta septiembre y que, por un efecto aritmético, repunte en el 4T. Posteriormente, retomaría su tendencia descendente; sin embargo, derivado de la renuencia a disminuir en algunos componentes, estimamos que la variable vuelva al rango de tolerancia del Banxico (3% +/- 1%) hasta el 1T25.

La dilución de los cuellos de botella, los menores precios de materias primas, la disminución en costos logísticos, la apreciación del peso mexicano y la expectativa de menores presiones de demanda –aunque el consumo privado ha sido más resiliente a lo esperado-, son factores que consideramos que contribuirán a que la inflación mantenga una tendencia descendente. Por otro lado, las distorsiones en los procesos de formación de precios y las presiones salariales, resultantes de un prolongado y agudo periodo inflacionario, ocasionarían que el componente de los servicios, dentro del índice subyacente, siga resistiéndose a bajar. Además, algunos eventos climáticos (fenómeno de “El Niño”) y geopolíticos (ruptura acuerdo Rusia-Ucrania para exportación de granos) podrían presionar temporalmente los precios de productos agropecuarios.

La lectura de inflación conocida hoy vino casi en línea con nuestro pronóstico, lo que refuerza nuestra expectativa de que el Banxico mantenga sin cambios la tasa objetivo en la reunión del 28 de septiembre. Posteriormente, si la inflación se desacelera como se espera y su balance de riesgos es menos adverso, estimamos que el Banco Central comience a reducir el referencial en el 4T23. Esto, independientemente de si la Reserva Federal de los EE. UU. mantiene sin cambios o sube otros 25 pb. el objetivo para los fondos federales en su próxima reunión.

Te recomendamos

ECONOTRIS: INFLACIÓN MX: 1Q Marzo Mantiene Alza

NOTICIA: Se publicó la inflación correspondiente a la primera quincena de marzo. El dato arrojó una variación anual de 5.29% para el índice general,…

ECONOTRIS: Inflación Mínima en Agosto

En la primera quincena de agosto, la inflación anual marcó un incremento de 2.64%, el cual estuvo por debajo de nuestro estimado de 2.69% (Consenso:…