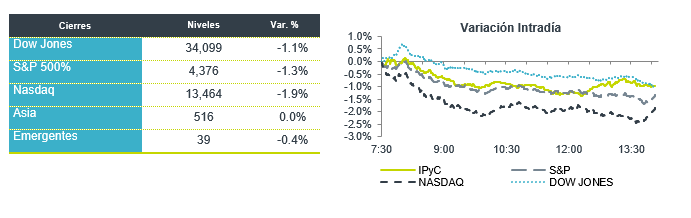

Económico

Perspectiva. Estimamos que el mayor catalizador de la sesión sea el discurso del Presidente de la Fed, así como las palabras de otros banqueros centrales, incluyendo a la Presidente del BCE y diversos funcionarios de la Fed. Ello ante la expectativa de pistas sobre futuras acciones de política monetaria. Por otro lado, China anunció más estímulos económicos, a través de facilidades para la adquisición de vivienda. Después de la fuerte volatilidad de ayer, los mercados muestran más estabilidad esta mañana. El rendimiento del treasury a 10 años se mantiene en 4.24% (-0.2 pb.), tras subir 4.5 pb. ayer. El índice dólar no muestra cambios. El USDMXN desciende a $16.77 (-6 cts.), devolviendo las alzas previas. El petróleo WTI se aprecia por segundo día, alcanzando 80.0 dpb (+1.2%); el oro se mantiene sin cambios.

EE. UU.: Miembros Fed. Ayer, la Presidente de la Fed de Boston no descartó la posibilidad de más ajustes en las tasas de interés, pero reconoció que se está cerca de llegar al nivel “donde se podrían mantener sin cambios por un periodo de tiempo sustancial”. Su contraparte de Philadelphia afirmó que probablemente se “ha hecho suficiente” en materia de incrementos en las tasas y que estas se deberían de mantener en un nivel restrictivo.

A seguir. Hoy, los discursos de J. Powell y C. Lagarde, en el marco del simposio de Jackson Hole, así como las declaraciones de otros tres miembros de la Fed; finalmente, la confianza para el consumidor de agosto en los EE. UU. (U. Michigan). La siguiente semana, destacan cifras de ingreso y gasto personal de julio y de nóminas no agrícolas para agosto en los EE. UU.; la inflación preliminar para agosto en la Eurozona; los PMIs de agosto en China; y, en México, la revisión del PIB al 2T, el Igae para junio, el reporte trimestral del Banxico y cifras de finanzas públicas de julio.

Bursátil

Esperan discurso de Powell. Después de las caídas de ayer, los futuros de los índices accionarios en EE. UU. anticipan una apertura positiva. El mercado se mantiene a la expectativa de conocer las palabras de Jerome Powell, en el simposio de Jackson Hole, a las 8:05 am, con lo que se espera tener mayor visibilidad sobre el rumbo de la política monetaria. En temas corporativos, destaca la noticia de que Subway estaría vendiendo sus operaciones a Roark Capital, en una transacción que, de acuerdo con medios, estaría alrededor de los USD 9.6 mil millones. En cuanto a cifras económicas, en EE. UU. se espera la publicación de Índice de confianza consumidor U. Michigan correspondiente a agosto.

Positivo

- AFFRIM: Después de registrar una pérdida menor a la esperada, así como ingresos mejores a lo estimado, sube en pre mercado 7.0%.

Neutral

- VOLARIS: HR Ratings ratificó la calificación de HR AA+ (E) con Perspectiva Estable para las emisiones VOLARCB 19 y VOLARCB 21L de Volaris, así como para la emisión para la emisión VOLARCB 23..

Negativo

- MARVELL TECHNOLOGY: A pesar de superar el estimado, reportando utilidades por acción de USD$0.33 sobre USD$1,340 millones de ingresos, cae en pre mercado más del 3.0%.

- HAWAIIAN ELECTRIC: Cae 20.0% en pre mercado, después de que circulara en medios que la compañía estaría siendo demandada por el condado de Maui por los daños causados por incendios forestales.

- NORDSTROM: Reportó mejor a lo estimado, tanto en utilidades como en ingresos, sin embargo, se mantuvo con una guía anual que pronostica una caída en ingresos de 4.0 a 6.0%, por lo que cae en pre mercado 3.6%.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…