Económico

Perspectiva. Estimamos altamente probable que persista un contexto de cautela inicialmente, mientras se está a la espera de diversos indicadores económicos en los EE. UU., destacando el día de hoy las aperturas de posiciones laborales (JOLTS) y la confianza del consumidor, y, más adelante en la semana, cifras del gasto personal y de nóminas no agrícolas. Por otro lado, no descartamos que persistan temores sobre el estado de la economía china, pese a que el gobierno se comprometió a ofrecer más estímulos (reportes aseguran que podrían recortarse las tasas hipotecarias). Esta mañana, el rendimiento del treasury a 10 años se sitúa en 4.22% (+1.8 pb.), mientras que el dólar se aprecia 0.2% contra la canasta de divisas. El USDMXN escala 3 cts. y abre en $16.81. El precio del petróleo WTI sube 0.6% a 80.6 dpb.; el oro se deprecia 0.2%.

MX: Igae junio; PIB 2T23 (F). Mensualmente y con cifras ajustadas, la actividad económica creció por tercera lectura consecutiva e, incluso, se aceleró respecto a 0.5 vs. 0.2% anterior, en línea con lo esperado. Por sectores, la industria (0.7%) y los servicios (0.4%), exhibieron un desempeño positivo, mientras que la actividad agropecuaria se contrajo (-1.0%). Anualmente y con cifras originales, el Igae creció 4.1%. El dato estuvo acompañado por la cifra revisada del PIB al 2T23, que se ajustó ligeramente a la baja a tasa anual (3.6 vs. 3.7%) y trimestral (0.8 vs. 1.0%).

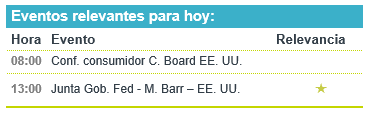

A seguir. A nivel local habrá subastas del mercado de dinero y reservas internacionales para el 25 de agosto; en EE. UU. se conocerá la confianza del consumidor para agosto, y serán relevantes las declaraciones del Vicepresidente de Supervisión Bancaria de la Fed, M. Barr.

Bursátil

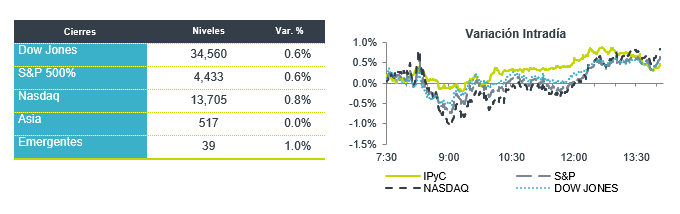

Finalizarían agosto con retrocesos. Luego de que el día de ayer presentaron un repunte, hoy los futuros de los principales índices accionarios en EE. UU. operan con bajas, con lo que el mercado se perfila a terminar el mes de agosto con retrocesos. Por su parte, el rendimiento del bono del tesoro retrocede, el nodo a 10 años se ubicaba en 4.19%, mientras que los inversionistas esperan conocer las cifras de gasto personal y empleo, que se publican esta semana y que podrían ayudar a tener mayor visibilidad sobre el próximo movimiento de política monetaria de la Reserva Federal. En temas corporativos, el día de hoy destaca el reporte trimestral de Best Buy, que reportó mejor a lo esperado, aunque moderó sus expectativas para el resto del año; al cierre de mercado reporta HP. En México, se dio a conocer la segunda revisión del PIB del 2T23, el cual registró un crecimiento de 3.6% a/a, mientras que el IGAE correspondiente a junio aumentó 4.0% a/a.

Positivo

- ARCA: Fitch Ratings asignó la calificación nacional de largo plazo de ‘AAA(mex)’ a las emisiones propuestas de certificados bursátiles de Arca Continental con clave de pizarra AC 23 y AC 23-2, por un monto total conjunto de hasta P$6,050 millones.

- BETS BUY: Después de presentar utilidades por acción de USD$1.22, superando el estimado de USD$1.06, así como de superar el ingreso estimado, sube en pre mercado 1.3%.

- BIG LOTS: La compañía presentó una pérdida menor a la esperada e ingresos ascendieron a USD$1,140 millones, sube en pre mercado 14.0%.

- 3M: Después de acordar pagar más de USD$6 mil millones para la resolución de demandas por tapones para oídos defectuosos sube en pre mercado 1.0%.

Neutral

- VASCONIA: Anunció que fueron notificados de una demanda arbitral por parte de PerenniAI Group por supuesto incumplimiento de pago al amparo de ciertos contratos de suministro de aluminio.

- PEÑOLES: S&P Global Ratings revisó perspectiva de Industrias Peñoles a negativa por menores márgenes de EBITDA; confirmó calificaciones de ‘BBB’ y ‘mxAAA’

- NIO: Cae en pre mercado 6.0% después de informar una pérdida trimestral mayor a la estimada, así como una disminución de las entregas.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…