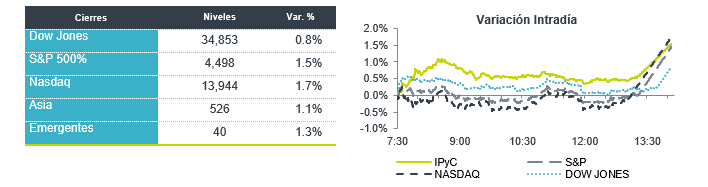

Económico

Perspectiva. Estimamos que los datos económicos de los últimos dos días en los EE. UU. favorezcan la expectativa de un posible fin en el ciclo de alza de tasas de interés por parte de la Fed, mientras se está a la espera de las cifras del gasto personal (mañana) y de las nóminas no agrícolas (viernes). A nivel local, destaca el reporte trimestral del Banco de México. Tras revelarse el dato de empleo ADP, prácticamente toda la curva de rendimientos de bonos del tesoro americano se desplaza a la baja, con el nodo a 10 años situándose en 4.10% (-1.8 pb.). El índice dólar se deprecia 0.3%. El USDMXN desciende a $17.74 (-5 cts.). El petróleo WTI (81.5 dpb, +0.4%) y el oro (+0.4%) se fortalecen.

EZ: Inflación al consumidor agosto Alemania (P). Se desaceleró de 6.2 a 6.1% a/a, su menor variación en tres lecturas, pero quedó apenas arriba del estimado (6.0%). El incremento en energía impidió un mayor descenso.

EE. UU.: Empleo ADP agosto; PIB 2T23 (S). La nómina privada registró 177 mil nuevas posiciones en agosto, debajo de los 371 mil de julio (revisado desde 324 mil) y de los 195 mil esperados. Fue su menor incremento desde marzo pasado. Al igual que los datos de aperturas de trabajos conocidos ayer, muestran señales incipientes de moderación en el mercado laboral, previo a la publicación de las nóminas no agrícolas (viernes). La segunda revisión del PIB arrojó un alza de 2.1% t/t an., sorpresivamente debajo del 2.4% estimado anteriormente, pese a una revisión positiva en el consumo privado (1.7 vs. 1.6%); el índice de precios general se revisó de 2.2 a 2.0%, y el subyacente de 3.8 a 3.7%.

A seguir. Las ventas de casas pendientes para julio y los inventarios semanales de petróleo en los EE. UU.; en México, el reporte trimestral de inflación del Banxico y cifras de finanzas públicas para julio; en China, por la noche, los PMIs para agosto.

Bursátil

Atención en cifras de empleo. Los futuros de los principales índices accionarios en EE. UU. operan con avances, el mercado asimila la publicación de las cifras del mercado laboral en donde el día de hoy se dio a conocer el dato de empleo de ADP, el cual registró una generación de 177 mil puestos de trabajo durante agosto, cifra por debajo de los 200 mil esperados por el consenso. Una desaceleración en la generación de empleo soportaría la expectativa de que la Reserva Federal podría relajar su postura de política monetaria más pronto. En ese sentido, el viernes destacará la publicación de las nóminas no agrícolas y la tasa de desempleo. En temas corporativos, al cierre de mercado se esperan los reportes trimestrales de Cooper Companies y Salesforce. En México, hoy destaca la publicación del reporte trimestral de Banxico.

Positivo

- INSULET: Sube en pre mercado 4.4% después de que el director ejecutivo revelara la compra de 5,500 acciones de la compañía, asimismo compartieron el lanzamiento de un sistema de administración de insulina en Alemania.

- PVH: Reportó mejor a lo esperado tanto en ingresos como en utilidades y revisó al alza sus perspectivas de utilidades por acción anuales, sube en pre mercado 2.6%.

- FEMSA: Anunció que llegó a un acuerdo con BradyIFS para crear una plataforma de distribución para las industrias de productos de limpieza, productos desechables para alimentos y empaques en EEUU.

Neutral

- BAJIO: HR Ratings ratificó la calificación de HR BBB+ (G) con Perspectiva Estable para Banco del Bajío.

Negativo

- HP: Después de presentar un informe y a pesar de superar el estimado de utilidades por acción en USD$0.02 cae en pre mercado 2.0%.

- BOX: Tras presentar un informe mixto con ingresos en línea con el estimado y utilidades por acción superiores a las estimadas en USD$0.01, pero con una guía débil para el trimestre actual, cae en pre mercado 10.2%.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…