- Noticia: Hace unos momentos, Banxico publicó el Reporte Trimestral de Inflación al 2T23. Documento que plasma la perspectiva de la economía, con énfasis en la variable objetivo del Instituto: la inflación.

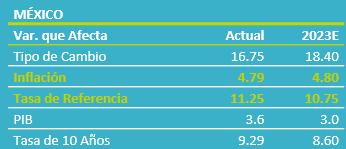

- Relevante: El Instituto Central elevó su previsión del PIB para 2023; la previsión para la inflación fue la misma que la presentada en el último anuncio de política monetaria. Se reiteró que sería necesario mantener la tasa objetivo en su nivel actual por un “periodo prolongado”, dado un entorno todavía complicado para la inflación.

- Implicación: Considerando la guía futura actual, reforzamos nuestra expectativa de que el Banco de México deje sin cambios la tasa objetivo en su reunión de septiembre. Posteriormente, si el panorama mejora, estimamos posible que la tasa comience a bajar a partir de noviembre.

PIB revisado al alza; inflación esperada sin mayor ajuste

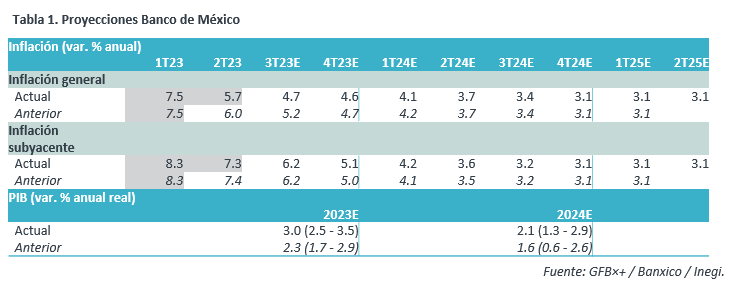

El informe subrayó el sólido crecimiento del PIB en el 2T23 (0.8% t/t, cifras ajustadas), impulsado por los sectores industrial –especialmente la construcción- y servicios, así como la fortaleza del empleo. Ya que las cifras del PIB volvieron a sorprender al alza, el Instituto elevó su previsión para todo 2023 (Tabla 1). Todavía estima cierta desaceleración hacia adelante, pero ahora juzga que el balance de riesgos para la variable está equilibrado.

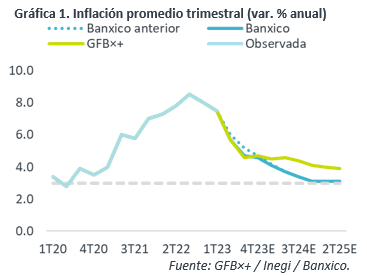

Se resaltó que la inflación siguió moderándose, ante niveles atípicamente bajos en el no subyacente, mientras que unas presiones en el subyacente no se han diluido por completo, especialmente en el rubro de los servicios. El Banco Central hizo ajustes menores a su pronóstico de inflación respecto al reporte del 1T, y lo dejó sin cambios contra el último anuncio de política monetaria. No obstante, reiteró que el entorno para la inflación es complejo y que el balance de riesgos para el pronóstico está inclinado al alza.

Guía futura mantiene pausa “prolongada”

Se resaltó que la tasa objetivo se mantuvo en 11.25% en el 2T, ante un panorama todavía complejo para la inflación y considerando la restricción monetaria alcanzada. No obstante, ya que la inflación observada y sus expectativas a 12 meses disminuyeron, la postura monetaria se endureció (tasa real ex-ante de corto plazo: 6.93%).

Al igual que en los últimos anuncios de política monetaria, consideró necesario dejar la tasa en su nivel actual por “un periodo prolongado”, que permita constatar mejoras en el proceso de desinflación.

Pausa monetaria se extenderá a septiembre

La inflación sigue desacelerándose. Incluso, en la 1Q agosto quedó apenas debajo de nuestro estimado. Prevemos que, aunque experimentará un pequeño rebote en el 4T, asociado a un efecto base de comparación, la variable seguirá cediendo en el mediano plazo. Sin embargo, ya que su panorama todavía enfrenta algunos riesgos, prevemos que el Banxico no ajuste la tasa objetivo en septiembre.

Posteriormente, si el panorama para la inflación se vuelve menos adverso, estimamos altamente probable que el Banco Central comience en noviembre a recortar la tasa objetivo, independiente de las acciones que tome la Fed.

Te recomendamos

Eco B×+: Reporte Banxico 2T22: Pocos ajustes en pronósticos y guía…

Noticia: Hace unos momentos, Banxico publicó el Reporte Trimestral de Inflación al 2T22. Documento que plasma la perspectiva de la economía, con…

ECO B×+: Banxico: Rompe pausa monetaria…

Noticia: Hace unos minutos, Banxico anunció una reducción de 25 pb. en la tasa objetivo, pasando de 4.25 a 4.00%, en línea con nuestra proyección y…