Económico

Perspectiva. Estimamos que los datos de consumo e inflación conocidos hoy en los EE. UU., y el tono menos restrictivo del discurso del presidente de la Fed de Atlanta (indicó que la postura monetaria es “suficientemente restrictiva”, se debe evitar apretarla demasiado), refuerce la expectativa de un próximo fin del ciclo de alzas en las tasas de interés y de un “aterrizaje suave”. El rendimiento del treasury a 10 años baja a 4.10% (-1.6 pb.) y el índice dólar se aprecia 0.4%. El USDMXN muestra movimientos marginales y se cotiza en $17.72 (-2 cts.). El petróleo WTI sube a 82.5 dpb (+1.1%); el oro se fortalece 0.2%.

CHI: PMI agosto. El índice compuesto se aceleró de 51.1 a 51.3 pts, posiblemente ante los estímulos económicos. Destacó una menor contracción en el sector manufactura (49.7 vs. 49.3 pts. ant.); el sector servicios, aunque siguió expandiéndose, se desaceleró (51.0 vs. 51.5 pts. ant.).

EZ: Inflación al consumidor agosto (P). Se estancó en 5.3% a/a, cuando se estimaba que descendiera a 5.1%; afectó una menor caída en precios de energéticos. El subyacente bajó de 5.5 a 5.3%, en línea con lo esperado.

EE. UU.: Ingreso y gasto personal julio. El ingreso se desaceleró de 0.3 a 0.2% m/m, mientras que el gasto subió 0.8%, su mayor alza en seis lecturas. El deflactor del gasto avanzó 0.2% m/m y 3.3% a/a; el subyacente lo hizo en 0.2% m/m y 4.2% a/a, en línea con lo esperado.

MX: Reporte trimestral Banxico; empleo julio. Ayer, el Banxico subió su pronóstico del PIB 2023 y 2024, de 2.3 y 1.6% a 3.1 y 2.1%, respectivamente; para la inflación, mantuvo la misma previsión que en el último anuncio de política monetaria, estimando que converja a la meta de 3,0% en el 4T24, pero alertó que el balance de riesgos está al alza. El Instituto reiteró que considera necesario dejar la tasa objetivo en su nivel actual por un periodo prolongado. La tasa de desocupación en julio se ubicó en 2.9% (cifras ajustadas), por arriba del 2.7% previo, y presionada por el incremento en la participación laboral (60.5 vs. 60.1%).

A seguir. Declaraciones de la Presidente de la Fed de Boston y el PMI manufacturero Caixin en China.

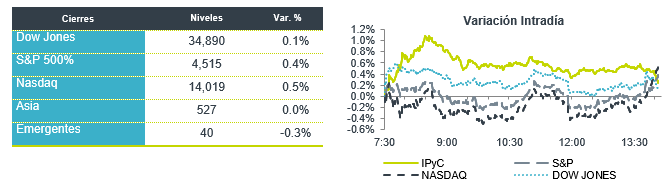

Bursátil

Cifras de económicas respaldarían expectativa de pausa en ciclo de alzas en tasas. Los futuros de los índices accionarios en EE. UU. registran avances, con lo cual se perfilan a sumar 5 sesiones con alzas. En lo que va de la semana, el mercado ha reaccionado a la publicación de datos económicos, como las cifras del mercado laboral, que han registrado una generación de empleo menor a lo esperado, y la revisión a la baja del PIB correspondiente al 2T23, lo que respaldaría la expectativa del fin del ciclo de alzas en tasas de interés. El día de hoy se dio a conocer que el índice de gasto de consumo personal durante agosto registró un aumento de 4.2% a/a, cifra en línea con lo esperado, mientras que las solicitudes semanales de seguros por desempleo se ubicaron en 228 mil, nivel por debajo de las 235 mil esperadas. En temas corporativos, hoy destacan los reportes trimestrales de Dollar General, Salesforce y Campbell, mientras que al cierre de mercado reporta Broadcom.

Positivo

- CEMEX: Anunció la adquisición de dos canteras cerca de Madrid, gracias a la adquisición estaría mejor posicionada para atender a los clientes de la zona en proyectos de infraestructura.

- CAMPBELL SOUP: Después de superar el estimado en términos de ingresos y quedar en línea en utilidades sube en pre mercado 1.0%.

- UBS: Después de informar una utilidad de USD$28,880 millones contra USD$12,800proyectados , sube en pre mercado 5.0%

- SALESFORCE: Presentó utilidades por acción de USD$2.12 superando el estimado de USD$1.90, de igual forma superó el estimado en ingresos, la compañía sube en pre mercado 6.2%

Neutral

- ALEATICA: Anunció que lanzó una oferta publica de adquisición voluntaria por hasta el 100%de las acciones que se encuentran entre el gran público inversionista.

Negativo

- DOLLAR GENERAL: Cae 15.3% en pre mercado después de presentar utilidades por acción de USD$2.13 por debajo del USD$2.47 esperado, asimismo los ingresos quedaron por debajo de lo esperado por el consenso.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…