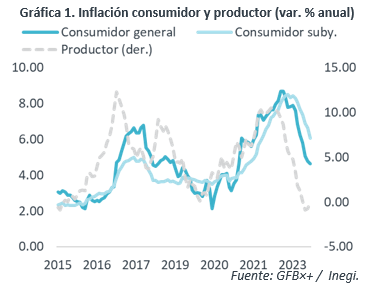

- Noticia: La inflación al consumidor durante agosto de 2023 creció 4.64% a tasa anual, por arriba del 4.61% esperado por GFB×+ (consenso: 4.62%). El índice subyacente* se ubicó en 6.08%, debajo de nuestra proyección de 6.12%.

- Relevante: La inflación anual fue la menor desde febrero de 2021. Contribuyó a la baja la moderación en el subyacente, especialmente en el apartado de mercancías; servicios cedieron un poco, pero no han mostrado un claro punto de inflexión. Los mayores precios internacionales del petróleo ocasionaron un rebote en bienes energéticos, dentro del no subyacente.

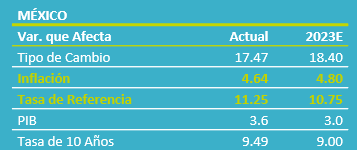

- Implicación: Incorporando el dato conocido hoy, reforzamos la expectativa de que el Banxico mantenga sin cambios la tasa objetivo este mes. Si el panorama para la inflación evoluciona positivamente, estimamos que el Banco Central comenzará a reducir la tasa objetivo a partir del 4T23.

Inflación mensual: Estacionalidad en turismo, educación

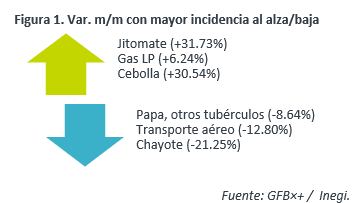

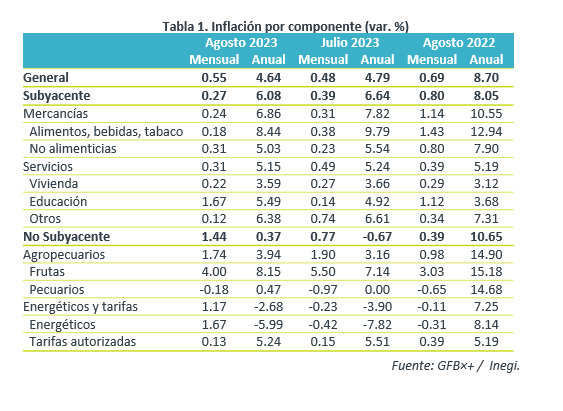

La inflación mensual fue menor a la del mismo mes de 2022 y mayor al promedio histórico. El no subyacente vio fuertes incrementos en agropecuarios (jitomate, cebolla, tomate verde) y, en línea con el repunte en precios internacionales del petróleo, en energía (gasolinas, gas LP). El subyacente tuvo su menor expansión para un agosto en cuatro años, destacando alzas en servicios educativos, ante el inicio ciclo escolar, y bajas en servicios relacionados con el turismo, lo cual es usual al final de las vacaciones de verano.

Inflación interanual a la baja pese a rebote en energía

La inflación anual fue la menor desde febrero 2021, aunque sumó 30 meses arriba del rango de tolerancia del Banxico (3% +/- 1%).

En esta ocasión, la moderación se explicó por el índice subyacente, que creció a su menor ritmo desde diciembre 2021. Al interior, las mercancías -que todavía exhiben altas tasas de crecimiento- continuaron cediendo, ante la dilución de choques de oferta de años pasados y la apreciación cambiaria; los servicios se moderaron un poco en agosto, pero siguen sin mostrar un claro descenso, en respuesta a presiones salariales y otras distorsiones. El no subyacente rebotó ante una menor caída en energéticos.

Minúsculo rebote en costos al productor

Vieron su primer incremento interanual -aunque marginal- en tres lecturas (0.05%), por una base comparativa menos elevada y ante mayores precios del petróleo. El costo de bienes destinados al consumo final se aceleró de 4.73 a 4.82% a/a.

Banxico seguirá en pausa durante septiembre

Proyectamos que la inflación interanual continúe desacelerándose en septiembre y que, por un efecto aritmético, repunte en el 4T. Posteriormente, retomaría su tendencia descendente; sin embargo, derivado de la renuencia a disminuir en algunos componentes, estimamos que la variable vuelva al rango de tolerancia del Banxico (3% +/- 1%) hasta el 1T25.

La dilución de los cuellos de botella, los menores precios de materias primas, la disminución en costos logísticos, la apreciación del peso mexicano y la expectativa de menores presiones de demanda –aunque el consumo privado ha sido más resiliente a lo esperado-, son factores que consideramos que contribuirán a que la inflación mantenga una tendencia descendente. Por otro lado, las distorsiones en los procesos de formación de precios y las presiones salariales, resultantes de un prolongado y agudo periodo inflacionario, ocasionarían que el componente de los servicios, dentro del índice subyacente, siga resistiéndose a bajar. Además, algunos eventos climáticos (fenómeno de “El Niño”) y el reciente repunte en los precios de referencia internacional del petróleo (recorte producción A. Saudita, Rusia) podrían presionar a la inflación no subyacente.

La lectura de inflación general de agosto superó ligeramente nuestro pronóstico, pero el subyacente quedó debajo de lo esperado, lo que refuerza nuestra expectativa de que el Banxico mantenga sin cambios la tasa objetivo en la reunión del 28 de septiembre. Posteriormente, si la inflación se desacelera como se espera y su balance de riesgos es menos adverso, estimamos que el Banco Central comience a reducir el referencial en el 4T23. Esto, independientemente de si la Reserva Federal de los EE. UU. mantiene sin cambios o sube otros 25 pb. el objetivo para los fondos federales en su próxima reunión.

Te recomendamos

ECO B×+: Inflación 1Q agosto: Sigue a la baja pese a alza en energía…

Noticia: La inflación al consumidor durante la 1Q de agosto creció 4.67% a/a, prácticamente en línea con el 4.68% proyectado por GFB×+ (consenso:…

ECONOTRIS: Inflación Mínima en Agosto

En la primera quincena de agosto, la inflación anual marcó un incremento de 2.64%, el cual estuvo por debajo de nuestro estimado de 2.69% (Consenso:…