Económico

Perspectiva. Prevemos que continúe asimilándose el anuncio de ayer de la Fed, así como las señales de resiliencia en el mercado laboral estadounidense, lo cual refuerza la expectativa de altas tasas de interés por un tiempo prolongado. El rendimiento del treasury a 10 años asciende a 4.48% (+6.9 pb.) y el índice dólar se aprecia 0.3%. El USDMXN sube a $17.20 (+11 cts.), y tocó un máximo de $17.25. El petróleo WTI (89.8 dpb, -0.2%) vuelve a debilitarse; el oro se deprecia 0.7%.

EE. UU.: Anuncio Fed. Ayer, la Fed decidió mantener el objetivo de los fondos federales entre 5.25-5.50%, en línea con lo previsto. El Comité reiteró que para determinar el grado al cual podría ser apropiado un afirmamiento monetario adicional, consideraría el apretamiento acumulado y su efecto rezagado en la economía, y evaluará la información disponible. La mediana de proyecciones para el nivel adecuado de las tasas de interés no se ajustó para 2023 (sugiriendo otra posible alza antes de que termine el año); para 2024, se estimó una menor reducción respecto al pronóstico presentado en junio. La semana pasada, se registraron 201 mil solicitudes por el seguro de desempleo, mínimo desde enero.

R. U.: Anuncio BoE. Por mayoría (5-4) decidió mantener la tasa objetivo en 5.25%; se esperaba un alza de 25 pb. Reiteró que se requerirá ajustar más la postura monetaria, si hay evidencia de mayor persistencia en la inflación.

MX: Ventas minoristas julio. Con cifras ajustadas, crecieron 0.2% m/mm sumando dos lecturas positivas, aunque a menor ritmo que en junio (2.2%); con cifras originales, crecieron 5.1% a/a, debajo del 5.9% previo.

A seguir. En los EE. UU., ventas de casas existentes para agosto y subastas de valores gubernamentales; en Europa, declaraciones de miembros del BCE; en Japón, el anuncio del BoJ.

Bursátil

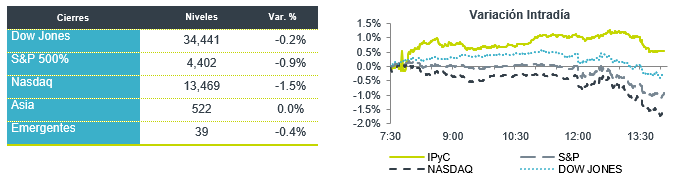

Asimilan mensaje de la FED. Los futuros de los índices accionarios estadounidenses operan con variaciones negativas, al tiempo que se asimila el mensaje de la Reserva Federal del día de ayer. En su anuncio, el organismo dejó sin cambios la tasa de referencia, de acuerdo con lo esperado; sin embargo, se mantuvo la posibilidad de un incremento adicional en tasas y se previeron pocas reducciones para el siguiente año, por lo que las tasas permanecerían altas por más tiempo. Con lo anterior, los rendimientos de los bonos del tesoro subían, mientras que las acciones de sectores de crecimiento, como las tecnológicas, vieron presión. En temas corporativos, las acciones de las compañías que recién colocaron en Bolsa, como Arm e Instacart, han visto ajustes luego de las alzas observadas en su debut, con lo que cotizan cerca de los niveles iniciales de su oferta.

Positivo

- FEDEX: Informó utilidades ajustadas de USD$4.55 por acción, superando el estimado de USD$3.71, los ingresos estuvieron ligeramente por debajo de la expectativa. A pesar de lo anterior, sube en pre mercado 5.0%

- STARBUCKS: Abrió una instalación de distribución y fabricación de USD$220 millones en China. Asimismo, anunció la posibilidad de un dividendo trimestral.

- NETFLIX -DISNEY: Suben en pre mercado después de que circulara en medios la posibilidad de que la huelga de escritores llegue a su fin.

Neutral

- GMEXICO: Informa que Ferromex, subsidiaria de la emisora, suspendió el movimiento de trenes de carga, para proteger la integridad de personas migrantes, por el incremento de ellos en diversos puntos de las vías. La medida es temporal y afectados algunos trenes que van al norte del país.

- FIBRAMTY: Informa que concluyó la compraventa de la totalidad de las propiedades del portafolio Zeus. Se encuentran pendientes algunos trámites y gestiones en relación con las propiedades de esta porción del portafolio Zeus, como es el pago de los USD$45.2 millones correspondientes que se realizará el 31 de octubre del 2023.

Negativo

- CISCO: Anunció el día de ayer que adquirió una empresa de ciberseguridad llamada Splunk por USD$157 por acción, lo que equivale a un acuerdo en efectivo de USD$28,000 millones, la compañía cae en pre mercado 4.5%.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…