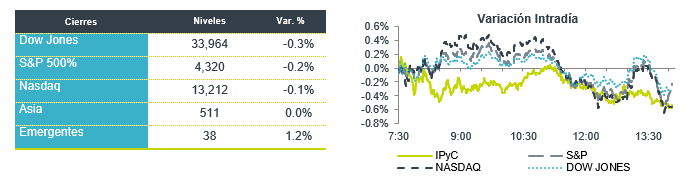

Económico

Perspectiva. Estimamos que continúe asimilándose la expectativa de altas tasas de interés por un periodo prolongado, después de los anuncios de política monetaria de la semana pasada de diversos bancos centrales y de que dos funcionarios de la Fed el viernes no descartaran la posibilidad de un mayor apretamiento monetario, así como ante los sostenidos incrementos en los precios del petróleo y su efecto en la inflación global. Además, prevemos que el sentimiento sea limitado por el riesgo de un cierre del gobierno federal estadounidense para el 1º de octubre, y por los continuos problemas en el sector inmobiliario chino (la desarrolladora Evergrande canceló de última hora reunión con acreedores). El rendimiento del treasury a 10 años escala a 4.50% (+6.7 pb.), su mayor nivel desde 2007. El índice dólar (+0.1%) se aprecia por cuarto día consecutivo. El USDMXN asciende a $17.24 (+4 cts.), tras subir 12 cts. la semana pasada. El petróleo WTI se mantiene en 90.0 dpb (-0.1%); el oro no muestra cambios.

A seguir. Hoy, en los EE. UU., declaraciones del Presidente de la Fed de Minneapolis y subastas de valores gubernamentales; en Europa, el discurso de la Presidente del BCE. Más adelante en la semana, en los EE. UU., declaraciones de J. Powell e indicadores de ingreso y gasto personal; en Europa, el discurso de C. Lagarde y la inflación preliminar para septiembre; en China, los PMIs del sector manufacturero de septiembre; en México, el anuncio de Banxico, y cifras de balanza comercial, empleo y finanzas públicas para agosto.

Bursátil

Temor por cierre de Gobierno. Los futuros de los mercados accionarios estadounidenses inician la semana en terreno negativo, ante las presiones que ejerce la probabilidad de un cierre de gobierno en EE. UU., si no se logra un acuerdo antes del 1º de octubre sobre la aprobación de un proyecto de gastos. A lo que se suma un escenario de tasas altas por más tiempo, como lo dibujó la Fed la semana pasada y ante el alza de los precios del petróleo, que alcanza ya un 30% más desde finales de junio. Por su parte, en China, las acciones del sector inmobiliario retrocedieron debido a la incertidumbre por la reestructura de la desarrolladora Evergrande, cuyos títulos retrocedieron 22%. En la parte corporativa, se menciona que los escritores y productores de Hollywood, llegaron a un acuerdo preliminar, lo que podría poner fin a la huelga que sostienen desde hace 150 días. Por su parte, la huelga que sostienen los fabricantes de automóviles aún se mantiene sin solución para GM y Stellantis.

Positivo

- ACCIONES DE MEDIOS: Después de que escritores y los estudios alcanzaran un acuerdo laboral preliminar acciones como Amazon, Disney, Warner entre otras suben en pre mercado.

- SORIANA: Fitch Ratings asignó la calificación nacional de largo plazo de ‘AAA(mex)’ a la tercera emisión de certificados bursátiles de largo plazo con clave de pizarra SORIANA 23 por hasta P$3,000 millones.

- GRUMA: Informa el segundo pago parcial de dividendo de los cuatro programados en relación con el aviso de derechos publicado el 23 de junio de 2023. Este será pagado el 6 de octubre de 2023, y corresponde a P$1.35 por acción. Los siguientes se pagará el 12 de enero y el 12 de abril de 2024.

Negativo

- FEMSA: Dio a conocer cambios en su estructura organizacional alineados a estrategia FEMSA Forward y sus tres verticales clave de negocio: Retail, Coca-Cola FEMSA, y Digital. La Compañía también anunció movimientos en su equipo directivo, que incluyen talento interno, así como nuevas contrataciones.

- NIO: Circula en medios que la compañía estaría considerando recaudar USD$3,000 millones de inversores.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…