Económico

Perspectiva. Estimamos probable que el apetito por riesgo sea limitado por el tono restrictivo en las últimas declaraciones de algunos miembros de la Fed y por el riesgo de un cierre del Gobierno Federal estadounidense, aunque reportes aseguran que senadores están cerca de lograr un acuerdo para fondear al gobierno por cuatro o seis semanas más. Además, en China, continúan los problemas en el sector inmobiliario, pues una subsidiaria de Evergrande no realizó el pago de uno de sus bonos locales. El rendimiento del treasury a 10 años desciende a 4.49% (-3.9 pb.), devolviendo parte de las alzas de ayer. Al tiempo que el índice dólar (-0.1%) se deprecia en el margen, el USDMXN baja a $17.38 (-2 cts.). El petróleo WTI (89.1 dpb, -0.7%) se debilita por segundo día consecutivo; similarmente, el oro (-0.4%) vuelve a retroceder.

EE. UU.: Miembros Fed. Ayer, el Presidente Regional de Minneapolis afirmó que, si la economía resulta ser más resiliente a lo esperado, probablemente se necesiten tasas de interés un poco más elevadas y estas se deberían de mantener altas por un mayor periodo. Su contraparte de Chicago expresó que es posible lograr un “aterrizaje suave”, aunque persisten diversos riesgos.

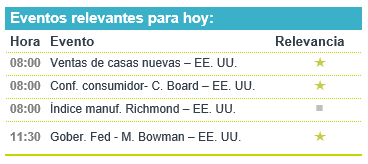

A seguir. En los EE. UU., la confianza del consumidor del Conference Board para septiembre, las ventas de casas nuevas para agosto y declaraciones de un Gobernador de la Fed; en México, subastas de valores gubernamentales.

Bursátil

Atención en negociaciones sobre presupuesto. Los futuros de los índices accionarios estadounidenses operan con retrocesos, luego de que el día de ayer presentaron un repunte. Hasta el momento, septiembre ha registrado un desempeño negativo para el mercado. Durante el mes, los inversionistas han reaccionado al último mensaje de la Reserva Federal, en torno a que las tasas de interés podrían permanecer elevadas por más tiempo. Por otro lado, el mercado mantiene la atención en la negociación del presupuesto en los EE. UU., en donde, de no alcanzarse un acuerdo, podría ocurrir un cierre de actividades gubernamentales el primero de octubre. En cuanto a cifras económicas, hoy destaca la publicación de las ventas de casas nuevas de agosto y la confianza del consumidor del Conference Board.

Neutral

- SORIANA: HR Ratings asignó la calificación de HR AAA con Perspectiva Estable para la emisión SORIANA 23. La calificación se fundamenta en la mejora de las métricas de calificación.

Negativo

- TESLA: Circula en medios que la Unión Europea investigará a la compañía respecto a sus exportaciones a China.

- THOR INDUSTRIES: Cae 3.0% en pre mercado después de anunciar que espera que las ventas netas disminuyan el próximo año.

- UNITED NATURAL FOODS: Después de compartir utilidades por acción y EBITDA por debajo de lo estimado a nivel anual, así como de anunciar obstáculos en ingresos y rentabilidad cae en pre mercado 17.0%.

Mercado de dinero

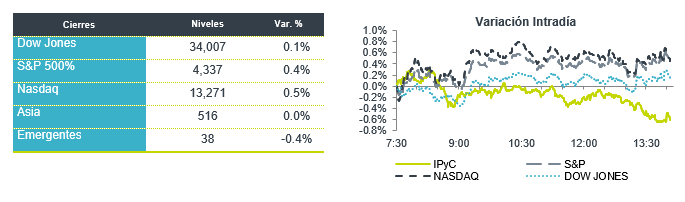

El bono mexicano de 10 años valuó en 9.88% (+9pb) y el spread de tasas contra el bono estadounidense en 534pb. La curva de Mbonos promedió +11pb al alza, cediendo al movimiento de alza en las tasas de los bonos en EEUU que parecen seguir incorporando a los precios las más recientes proyecciones de tasas más altas que dio a conocer la Reserva Federal en su última reunión.

En la apertura, esperamos que los Mbonos recuperen parte de la depreciación observada ayer, así como hacen los bonos estadounidenses en lo que parece ser una mera corrección después de haber alcanzado ayer nuevos niveles máximos desde octubre de 2007; sin olvidar que el mercado local se encuentra a la espera de la reunión de Banxico programada para este jueves donde se espera que no cambien las tasas de interés de referencia, pero quizás cambie el tono del comunicado a un sesgo más restrictivo que deje entrever también una mayor permanencia de las tasas altas. El bono de 10 años en EEUU cerró en 4.54% (+10pb) y hoy baja a 4.51%.

Te recomendamos

CLIMA DE APERTURA: Nublado…

Accionario: Consideramos que las cifras sobre la producción industrial y las ventas minoristas en China recientemente publicados, así como los nuevos…

CLIMA DE APERTURA. Nublado…

Accionario: La expectativa de un incremento en los costos de financiamiento derivado del proceso de alza de tasas de la Fed, podría afectar el…