Económico

Perspectiva. No descartamos un entorno de menor aversión al riesgo, conforme se termina de asimilar la expectativa de que la Fed -y otros bancos centrales- mantengan las tasas elevadas por un tiempo prolongado; en respuesta a reportes acerca de una propuesta de ley en el Senado estadounidense para fondear al gobierno federal hasta noviembre; y, tras la lectura mixta de indicadores económicos en los EE. UU., con la confianza del consumidor ayer bajando más a lo esperado, y las órdenes fabriles mostrando mayor fuerza a lo previsto esta mañana. El rendimiento del treasury a 10 años baja a 4.49% (-4.5 pb.) y el índice dólar se aprecia 0.1%. El USDMXN sube a $17.60 (+5 cts.). El petróleo WTI repunta 2.0%, a 92.1 dpb; el oro se deprecia 0.5%.

UU.: Miembros Fed; órdenes bienes durables agosto. El Presidente de la Fed de Minneapolis reafirmó que, ante una economía más fuerte a lo previsto, posiblemente se necesite subir una vez más las tasas de interés este año y que “básicamente” se mantengan sin cambios en 2024; agregó que, si el cierre del gobierno y las huelgas en el sector automotriz debilitan a la economía, probablemente no se ajusten más las tasas. Las órdenes de bienes durables rebotaron 0.2% m/m, tras caer 5.6% en julio y cuando se esperaba un descenso de 0.5%; excluyendo transporte (volátil), se aceleraron de 0.1 a 0.4%; las órdenes de bienes de capital rebotaron 0.9% desde -0.4% anterior.

MX: Balanza comercial agosto. Registró un déficit de 0.1 mmdd en el mes, ante los mayores precios del petróleo y un menor superávit en la balanza no petrolera (1.3 mmdd) respecto a julio (2.1 mmdd). Las exportaciones bajaron 0.3% m/m (no petroleras -0.9%); las importaciones crecieron 1.5% (no petroleras (0.8%).

A seguir. Los inventarios semanales de petróleo en los EE. UU.

Bursátil

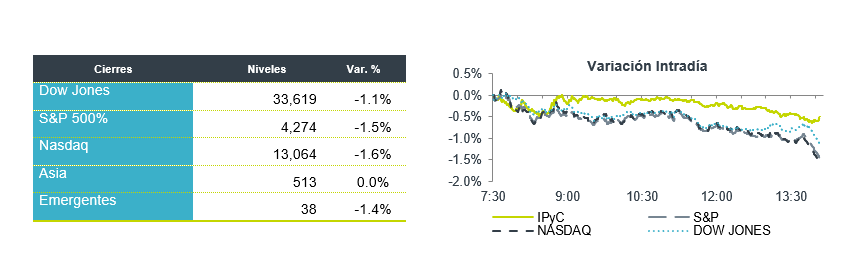

Septiembre con balance negativo. Los futuros de los mercados accionarios estadounidenses operan en terreno positivo, los inversionistas aprovechan compras de oportunidad en medio de las bajas que se han observado en los últimos días, en función de la expectativa de un escenario de política monetaria que contempla mayores tasas de interés para este y el siguiente año. Otro tema que genera volatilidad en el mercado es la posibilidad del cierre de gobierno de EE. UU., si no se llega a un acuerdo para el primero de octubre. El Senado ya mandó un proyecto de ley y se encuentra en espera de ser votado por la Cámara de Representantes. Los inversionistas están a la espera de la temporada de reportes del 3T23. Septiembre ha sido un mes con bastante debilidad, hasta el cierre de ayer y a dos días de que concluya. En el balance mensual, el Nasdaq observa una caída de 6.9%; el S&P 500, de 5.2%; y, el Dow Jones, de 3.2%. En México, el IPyC en dólares acumula un retroceso de 6.4%, y de 3.2% en pesos.

Positivo

- MEDIOS: Los escritores y estudios de Hollywood estarían llegando a un acuerdo tentativo que pondría fin a la huelga de casi 150 días, el acuerdo durará hasta 2026.

Neutral

- ALFA: El Consejo de Administración aprobó el plan de sucesión propuesto por el Comité de Prácticas Societarias. El plan de sucesión propuesto contempla que Armando Garza Sada deje su cargo actual a partir de la celebración de la Asamblea Ordinaria Anual el próximo año y designar a Álvaro Fernández Garza con presidente del Consejo

Negativo

- COSTCO: Cae en pre mercado 1.0% a pesar de superar el estimado en utilidades por acción en USD$0.07, las ventas comparables en EEUU incrementaron 0.2%

Mercado de dinero

El bono mexicano de 10 años valuó en 9.96% (+8pb) y el spread de tasas contra el bono estadounidense en 542pb. La curva de Mbonos promedió +9pb al alza en los nodos mayores a 3 años, perdiendo correlación con el mercado estadounidense y ampliando el spread de tasas entre ambos países previo a la reunión de Banxico programada para este jueves, anticipando un tono más restrictivo que deje entrever una permanencia mayor de tasas altas en línea con los demás bancos centrales.

En la apertura, esperamos que los Mbonos recuperen parte de la deprecación observada ayer, encontrando soporte en la baja que hay esta mañana en los bonos en EEUU, a pesar de ver un reporte de Órdenes de Bienes Durables por arriba de estimados. El bono de 10 años en EEUU cerró en 4.54% (+0pb) y hoy baja a 4.50%.

Te recomendamos

CLIMA DE APERTURA: Despejado…

Accionario: No descartamos que el mercado accionario estadounidense siga asimilando los resultados corporativos, este día reportan compañías como…

CLIMA DE APERTURA: Despejado

• Accionario: Derivado de que el dato de empleo podría implicar que el reciente desempeño favorable de la economía estadounidense podría soportar un…